10 августа, понедельник

Скважина стабильности

Российский фактор на нефтяном рынке

VII. Сланцевая революция и интересы России на Востоке

В конце 2000-х годов состоялась так называемая сланцевая революция в США. Америка внедрила в промышленную эксплуатацию технологии добычи газа и в нефти из залежей сланцевых пород. Апогеем «сланцевой революции» в США можно считать 2008 год, когда в регионе работало максимальное количество скважин, извлекающих сланцевый газ77. Вслед за этим, в 2009 году, Америка обогнала Россию, имеющую крупнейшие в мире разведанные запасы природного газа, по объемам добычи природного газа. В этот «пиковый» год США добыли 745,3 млрд кубометров природного газа. Впрочем, уже в следующем, 2010 году, Россия вернула себе мировое лидерство в этой сфере, нарастив добычу до 647 млрд кубометров, а США, напротив, снизили добычу до 619 млрд кубометров78. В 2011 году рост добычи сланцевого газа в США составил 84%, а в 2012 году — лишь 9%79, что наглядно демонстрирует пределы роста на фоне усиливающейся критики самой концепции разработки сланцев.

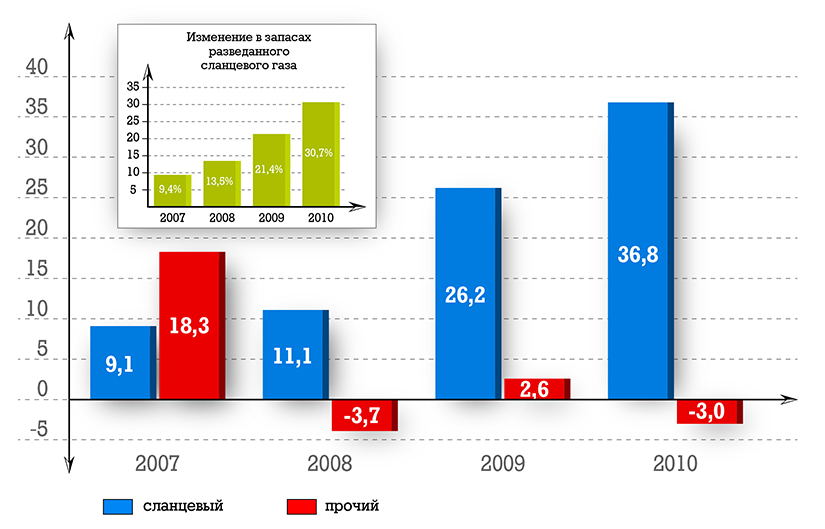

Годовое изменение в разведанных запасах природного газа в США, шельфовый и прочие источники, 2007-2010 г.г.

(триллионов кубических футов)

Для увеличения кликните по картинке.

_________________

По данным US E.I.A.

Среди наиболее важных недостатков добычи сланцевого газа:

1. Высокая себестоимость. В первом полугодии 2010 года крупнейшие мировые топливные компании США вложили в отрасль порядка 21 млрд долларов80, в то время как на внутреннем рынке Америки сегодня газ продается ниже себестоимости. Если себестоимость газа составляла 150-200 долларов за тыс. кубометров (по другим данным — 212–283 долларов за 1 тыс. кубометров), то в прошлом году на внутреннем рынке США он продавался по 100 долларов81. Для сравнения — себестоимость добычи природного газа с учетом транспортных расходов в России составляет порядка 50 долларов за тыс. кубометров82. В результате к середине 2012 года ряд крупнейших кампаний США, занимающихся добычей сланцевого газа, стали испытывать значительные финансовые трудности, а некоторые даже оказались на грани банкротства83. Затраты на транспортировку сланцевого газа через океан, его первоначальное сжижение и последующее разжижение делают его добычу экономически невыгодной. После этих операций его цена в итоге оказывается значительно выше цены традиционного газа84.

2. Быстрая истощаемость месторождений. По экспертной оценке, срок «полезной» работы сланцевой скважины — 2 года85. На второй год работы скважина теряет до 90% своей производительности. Поэтому для поддержания объемов добычи газа следует бурить все новые и новые скважины, что требует больших финансовых затрат. В 2008 году в США работало порядка 1,5 тыс. скважин, добывавших сланцевый газ. В 2012 году в США сланцевый газ бурили порядка 650 буровых установок, а в конце мая 2013 года работало всего 340 буровых86.

3. Низкий уровень доказанных запасов. Ресурсы сланцевого газа в мире составляют 200 трлн кубометров87, и сланцевый газ является региональным фактором, сколько-нибудь влияющий лишь на рынок стран Северной Америки. В США разведанные запасы сланцевого газа составляют 24 трлн кубометров, при этом, технически извлекаемы в Америке на сегодня лишь 3,6 трлн кубометров88.

4. Значительные экологические риски при добыче. Бурение сланцевого газа происходит на относительно небольших глубинах, причем применяется так называемое горизонтальное бурение и гидроразрыв. При бурении используются токсичные реагенты, не исключен прорыв этих реагентов в водонасыщенный горизонт, а это чревато серьезными экологическими последствиями. По этой причине многие европейские страны отказываются от добычи сланцевого газа. Так, с 2012 года во Франции введен пятилетний запрет на использование технологии гидроразрыва для разработки запасов сланцевого газа89. Экологическая общественность протестовала против добычи сланцевого газа и в США, когда бурение началось в густонаселенной Пенсильвании. Между тем, с применение технологии гидроразрыва добывается треть газа в США90.

Практически все те же проблемы характерны и для добычи сланцевой нефти. Общие запасы горючих сланцев, из которых извлекают сланцевую нефть, составляют в мире порядка 650 трлн тонн, они содержат 2,8-3,3 трлн баррелей извлекаемой нефти91. Около 52% залежей сланцевой смолы сосредоточены в США (штаты Колорадо, Юта, Вайоминг). Большие запасы горючих сланцев разведаны в Бразилии (21%), Китае (5%), а также в меньших объемах — в Болгарии, Украине, Великобритании, ФРГ, Франции, Испании, Австрии, Канаде, Австралии, Италии, Швеции, на территории бывшей Югославии. Данные о запасах в России разнятся. По одним — на территории нашей страны находится 11% мировых запасов горючих сланцев (849 млрд тонн)92, вместе с тем некоторые американские эксперты указывают на то, что Россия обладает самым большим в мире запасом сланцев93.

Технология добычи сланцевой нефти сходна с той, что применяется при извлечении сланцевого газа. Но при добыче нефти горизонтальную трубу располагают немного глубже — на уровень, где залегают более тяжелый конденсат и нефть. Сланцевая порода обладает мелкими порами, и чтобы извлечь из нее нефть, необходимо расколоть породу. Чтобы нефть вытекала в трубу, при горизонтальном бурении проводят гидроразрывы.

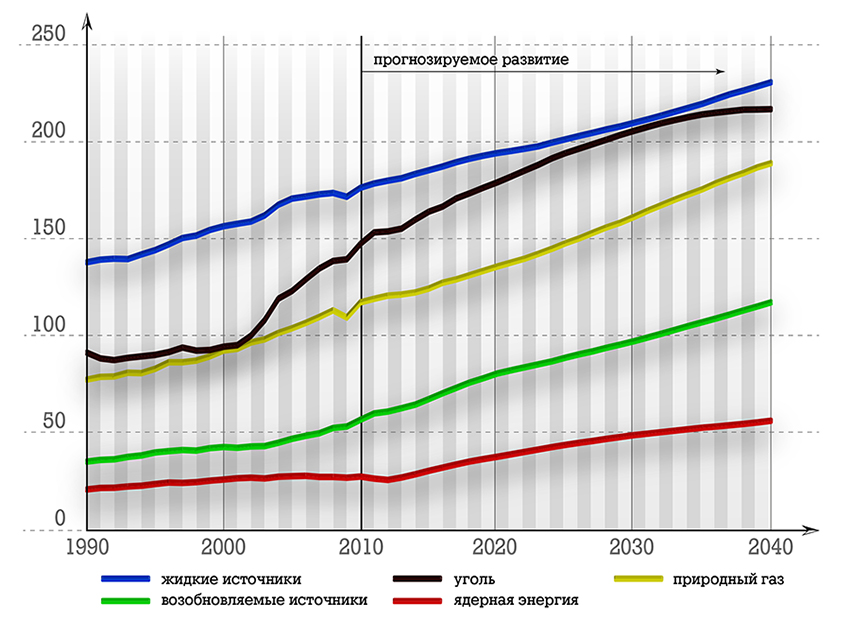

Мировое потребление энергии по типу топлива, 1990-2040 г.г.

(квадриллионов Британских термических единиц)

Для увеличения кликните по картинке.

_________________

По данным US E.I.A., отчет № DOE/EIA-0484(2013)

Сегодня мировая нефтяная отрасль, по сути, находится в технологическом тупике, поскольку новых технических решений не предлогалось и не внедрялось в производство на протяжении многих лет. Это утверждение в полной мере относится и к сланцевой нефти, при бурении которой применяют опасные с экологической точки зрения технологии.

Прогнозы добычи сланцевой нефти неоднозначны, они накладываются на растущие объемы добычи нефти в США и Канаде. Наращивание объемов происходит в последние несколько лет. Управление энергетической информации США (EIA) определило, что добыча сланцевой нефти из восьми месторождений увеличится более чем в два раза — до 1,23 млн баррелей к 2035 году94. В 2012 году добыча сланцевой нефти достигла 720 тыс. баррелей в сутки, или 12,5% от общего объема добычи95. По данным EIA, общий выход нефти в США достигнет пика в 6,7 млн баррелей в сутки в 2020 году. Это будет самым высоким показателем с 1994 года. Около 18% от данной цифры придется на сланцевую нефть. EIA прогнозирует, что добыча сланцевой нефти составит 20,5% от общего объема добычи нефти к 2035 году96.

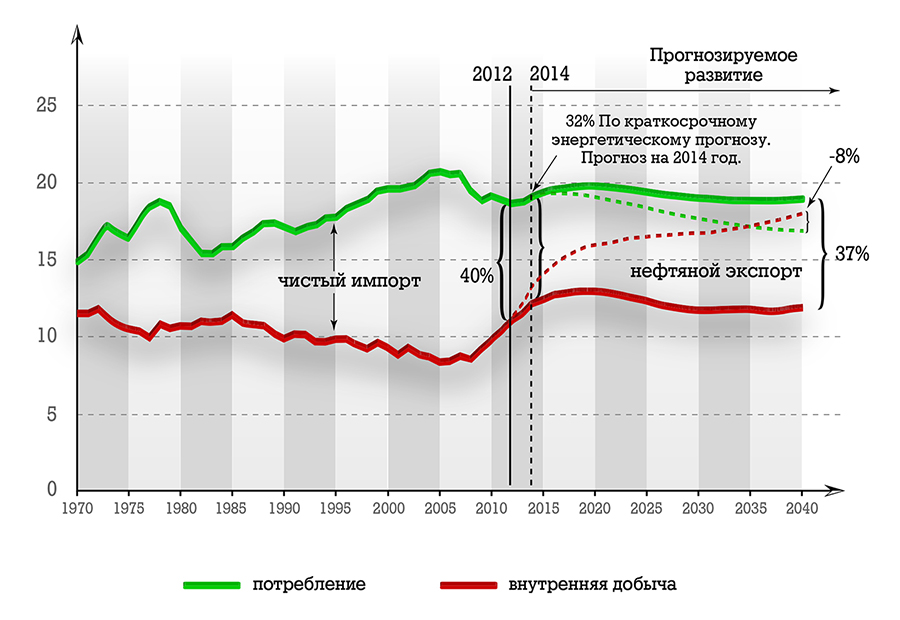

Зависимость США от импортируемого жидкого топлива

в зависимости от спроса и предложений в 1970-2040 г.г.

Снабжение США жидким топливом.

(миллионов баррелей в день)

Для увеличения кликните по картинке.

Для увеличения кликните по картинке.

_________________

Источник: EIA, Annual Energy Outlook 2013 and Short-Term Energy Outlook, April 2013

Вместе с тем, эксперты отмечают, что добыча сланцевой нефти в США и Канаде не сможет существенно повлиять на мировой рынок нефти, и цены на нем, скорее всего, останутся на прежнем уровне97. Один из существенных фактов, подкрепляющих этот тезис, является высокая себестоимость подобной нефти. Сегодня, из-за несовершенства технологий добычи, она составляет порядка 70-90 долларов за баррель. Эта цифра существенно выше себестоимости добычи традиционной нефти.

О том, что добыча сланцевой нефти вряд ли изменит цены на мировом рынке, свидетельствуют и внутренние экономические факторы в США. Пусть правительство США неоднократно заявляло, что рост цен на нефть, а вслед за ней и на энергоносители, и является одним из факторов ускорения инфляции в стране, но в реальности официальные лица США считают, что уровень приемлемой цены за баррель находится на отметке 100 долларов98. Ниже отметки в 100 долларов Америка «опускаться» не намерена. Именно эта цена позволяет американским нефтедобывающим компания вкладывать достаточные средства в разработку месторождений на территории страны и окупать собственные затраты на добычу. По прогнозу правительства США, к 2020 году страна намерена сократить поставки нефти из Ближнего Востока, Африки и Западной Европы до 2,5 миллиона баррелей в сутки с нынешних 4 миллионов баррелей. Согласно этим же прогнозам, импорт нефти в США из стран Персидского должен снизиться почти в два раза с нынешних 1,6 миллиона баррелей99, что возможно исключительно при дорогой нефти. Несмотря на рост добычи нефти, США по-прежнему будут оставаться одними из крупнейших импортеров нефти.

Как бы там ни было, но наращивание добычи из сланцев привело к другой тенденции: речь об экспорте угля из США в Европу.

К 2008-2009 годам промышленность, и в частности энергетика, США стала в большей степени ориентироваться на газ, который добывали из сланцевых пород, и стала постепенно отказываться от использования угля100. В результате на внутреннем рынке США цены на уголь с 2008 года снизились со 161 до 63 долларов за тонну и, как прогнозируют эксперты, останутся на этом невысоком уровне и в дальнейшем101. По информации правительства США, общее потребление угля в стране уменьшалось все последние годы, а в первом квартале 2012 года было потреблено 187,7 млн тонн102. Эта цифра является самым низким показателем с 1988 года. Сложившаяся ситуация привела к значительному накоплению угольных запасов в США. В последней четверти 2011 года их насчитывалось 204 млн тонн, а уже в первом квартале 2012 года они составляли 221 млн тонн103. В результате американский уголь стал активней экспортироваться в Европу104.

Цена газа в Европе, привязанная к стоимости барреля нефти, сегодня довольно высока. В связи с этим европейские энергокомпании все в большем объеме переориентируются на подешевевший уголь. Американские компании в первом квартале 2012 года отгрузили порядка 26 млн тонн угля, этот показатель превысил на 29% цифры соответствующего периода 2011 года105. Почти половина экспортируемого из США угля была поставлена в Европу106. В результате, к примеру, во Франции, где одним из главных производителей электроэнергии являются атомные электростанции, доля потребления угля по сравнению с 2011 годом выросла почти на 45%, в Великобритании за первое полугодие 2012 года рост потребления угля составил порядка 43%. Как отмечается в исследовании РБК-research «Российский рынок угля 2012»107, 2011 год стал, возможно, самым значительным в истории американского угольного экспорта в Европу.

Вместе с тем необходимо учитывать, что увеличение доли использования угля в европейской энергетике несовместимо с долгосрочными планами Европы по сокращению парниковых выбросов к 2020 году на заявленные ранее 20%. По оценкам экологов, в 2013 году европейский объем выбросов в атмосферу может увеличиться на 2,2%, в США же, напротив, этот показатель, вероятно, упадет на 2,4%108.

Россия, ранее плотно привязанная к европейскому рынку трубо- и газопроводами, благодаря «сланцевой революции» получила возможность диверсифицировать свои энергопотоки. США, экспортирующие в Европу большое количество угля, прямо подталкивают нашу страну к поиску новых рынков сбыта российского газа и нефти. ЕС, последовательно выступающий за необходимость получения энергии из разных источников и имплементирующий Энергетическую хартию, точно также толкает нас на Восток. При этом, европейская промышленность находится в стагнации, здесь велики экономические риски. Необходимы новые рынки сбыта, и потенциально такими рынками могут выступить азиатские экономики, демонстрирующие большую устойчивость и определенный рост. Они нуждаются в российском газе и нефти в объемах больших, нежели сейчас.

Характерным является пример Китая. Сегодня главный источник энергии здесь — это уголь, его доля в энергобалансе страны составляет порядка 70%109. Но от потребления угля уже сегодня в Китае возникают экологические проблемы. Тем не менее, в этой стране в последние годы растет потребление как нефти, так и газа. Причем специалисты полагают, что в Китае вскоре произойдет резкий рост потребления последнего. Страна заинтересована в этом, чтобы нивелировать экологические проблемы. В докладе «Золотые правила золотого века газа» Международного энергетического агентства (МЭА)110, представленного в мае 2012 года, дан прогноз, согласно которому к 2035 году потребление природного газа в мире вырастет с нынешних 2,7 млрд тонн нефтяного эквивалента до более чем 4,2 млрд тонн. Доля газа в мировом энергобалансе увеличится с 21% до 25%, газ станет вторым после нефти энергоносителем, сместив на третье место уголь.

Поэтому, когда об ориентации на азиатские рынки было заявлено со стороны руководства России111, — это означало не просто выбор экономического союзника, но шире — геополитический выбор. Что немаловажно: раньше поиск восточных партнеров встречал резкое недовольство на Западе и противодействие со стороны старых стран Европы. Сегодня европейцы сами лишили себя каких бы то ни было аргументов, способных отложить наш энергетический диалог со странами АТР. Аналогичным образом не может на нас давить сегодня и Вашингтон.

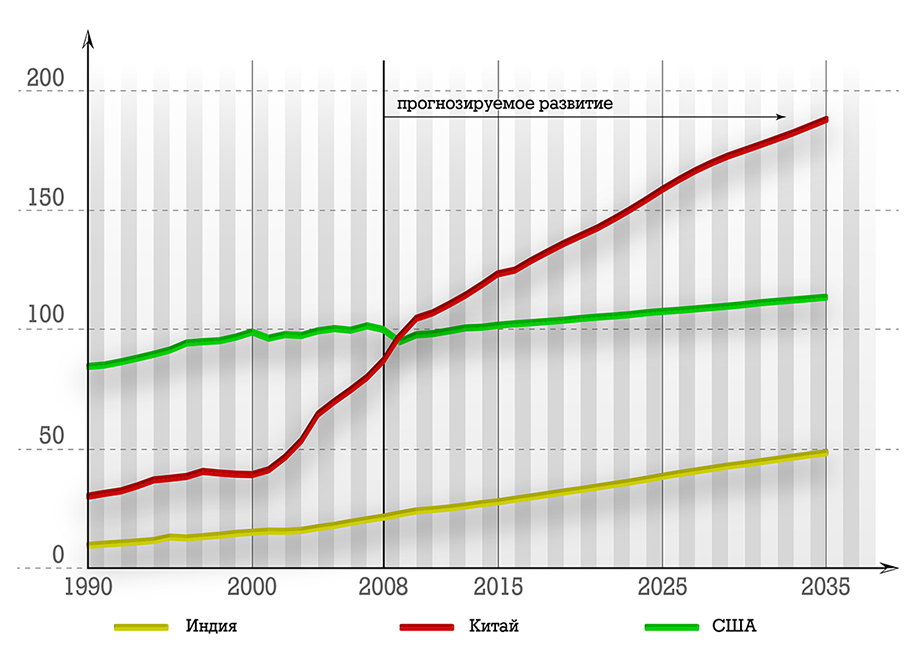

Потребление энергии в США, Китае и Индии, 1990-2035 г.г.

(квадриллионов Британских термических единиц)

Для увеличения кликните по картинке.

_________________

По данным US E.I.A., отчет № DOE/EIA-0484(2011)

На Петербургском международном экономическом форуме (ПМЭФ) 21 июня 2013 года «Роснефть» и китайская CNPC подписали договор о поставках нефти в Китай объемом 365 млн тонн сроком до 25 лет112. Отметим, что в настоящее время российская нефть идет в Китай по отводу магистрального нефтепровода ВСТО в объеме 15 млн тонн в год113. В частности, 9 миллионов тонн поставляет «Роснефть», а 6 миллионов тон — «Транснефть». Обе эти российские компании уже получили от Китайского банка развития кредиты на 10 и 15 млрд долларов США соответственно в обмен на обеспечение долгосрочных поставок нефти в Китай. Уже в этом году «Роснефть» намерена направить в Китай 800 тыс тонн.

Россия впредь намерена ориентироваться в большей степени на азиатские рынки. В июле 2013 года поставки российской нефти в дальнее зарубежье достигли десятилетнего максимума. Ежедневный объем транспортируемого топлива составил 2,1 млн баррелей114. Европейцы бьют тревогу из-за того, что Россия переориентировала свой экспорт в Китай. На фоне этого спрос европейских нефтеперерабатывающих заводов на российскую нефть продолжает расти. В результате цена российской нефти Urals торгуется выше марки Brent. Между тем, Россия уже значительно увеличила в последние годы поставки нефти в Китай, которые составляют примерно 500 тыс. баррелей в день115.

Мировое производство нефти и других видов топлива, 2010-2040 г.г.

(миллионов баррелей в день)

Для увеличения кликните по картинке.

_________________

По данным US E.I.A., отчет № DOE/EIA-0484(2013)

Примечательно, что Россия в июне 2013 года установила 25-летний рекорд по добыче нефти, который составил 10,53 млн баррелей за сутки, больше добывалось в стране лишь в 1988 году116. Нефтяники готовы наращивать добычу и дальше. Добиться рекорда помогли два фактора: рост добычи на Ванкорском месторождении «Роснефти» и рост производства «Газпромом» газового конденсата.

У сделки с Китаем помимо экономического есть и геополитическое значение. По сути дела мы страхуем себя от многочисленных внешнеполитических рисков. Китай, получив от нас обязательства по поставкам энергоресурсов на четверть века вперед, кровно заинтересован в обеспечении стабильности внутри России и экономической состоятельности своего соседа. В свою очередь, Вашингтон лишается многих рычагов давления на наши страны — огромные резервы в долларах в суверенных фондах Российской Федерации и Китая гарантируют нам вполне лояльное отношение со стороны Соединенных Штатов.

Таким образом, сланцевая революция в США косвенно поспособствовала обеспечению российского суверенитета и приобретению гарантий сохранения статуса энергетической сверхдержавы.

_________________

77 — Институт энергетических исследований РАН. Центр изучения мировых энергетических рынков. Информационно-аналитический обзор. Ноябрь 2012 г. — http://www.eriras.ru/files/slancjevyj_gaz_5_ljet_nojabr_2012.pdf

78 — Газовая промышленность России: международные позиции, организационная и региональная структура. «Бурение & Нефть», октябрь 2011 г. — http://burneft.ru/archive/issues/2011-10/1

79 — Сланцевый газ, мифы и перспективы мировой добычи. 23.12.2011 г. — http://www.pronedra.ru/gas/2011/12/23/slancevyj-gaz#axzz2YjBk4Tq3

80 — От редакции: Дошло до «Газпрома». «Ведомости», 06.10.2010, № 188 (2706) — http://www.vedomosti.ru/newspaper/article/247081/doshlo_do_gazproma

81 — Рынки углеводородов: «спекулятивный реализм» и «сланцевый оптимизм». «Центр политического анализа». 12.07.2013. — http://tass-analytics.com/stories/rynki-uglevodorodov-spekulyativnyy-realizm-i-slancevyy-optimizm

82 — Prim Mark financial group. Газовый рынок: Точка разворота. Обзор отрасли. 15 июня 2010 г. http://prime-mark.com/analytics/Газовый рынок Точка Разворота 150610.pdf

83 — Повторит ли Chesapeake судьбу Enron? «Вести», 17.06.2012 г. http://www.vestifinance.ru/articles/12542

84 — Prim Mark financial group. Газовый рынок: Точка разворота. Обзор отрасли. 15 июня 2010 г. — http://prime-mark.com/analytics/Газовый рынок Точка Разворота 150610.pdf

85 — Рынки углеводородов: «спекулятивный реализм» и «сланцевый оптимизм». «Центр политического анализа». 12.07.2013. — http://tass-analytics.com/stories/rynki-uglevodorodov-spekulyativnyy-realizm-i-slancevyy-optimizm

86 — Там же.

87 — Дискуссия с одним из авторов Энергетической стратегии России Коржубаевым Андреем Геннадьевичем «Нефтегазовый форум», 20.01.2010. — http://www.oilforum.ru/topic/22850-korzhubaev-andrei-gennadevich-odin-iz-avtorov-a/page-17

88 — Сланцевой революции пока не произошло. «Независимая газета», 11.01.2011 г. — http://www.ng.ru/energy/2011-01-11/12_revolution.html; «Сланцевая» атака на «Газпром». 26.03.2010 г. — http://www.km.ru/biznes-i-finansy/ekonomika-rossii/gazprom/10397

89 — Gaz de schiste : faut-il remercier Hollande? «La Tribune», 23.10.2012 г. — http://www.latribune.fr/opinions/tribunes/20121023trib000726616/gaz-de-schiste-faut-il-remercier-hollande-.html

90 — Сланцевый газ убыточен? «Финансовая газета», 08.05.2012 http://fingazeta.ru/from-bowels/clantsevyiy-gaz-ubyitochen-176260/

91 — Западно-Сибирский филиал ООО «Экологическая группа». Сланцевая нефть, газ или все вместе? http://www.ecolog-alfa.tumn.ru/page7.html

92 — Горючий сланец. — http://ru.wikipedia.org/wiki/Горючий сланец

93 — Сланцевой нефти больше всего в России. 11.06.2013 г. — http://www.bb.lv/bb/economics/14398/

94 — Пришел черед нефти. «Взгляд», 26.06.2012 г. — http://vz.ru/economy/2012/6/26/585526.html

95 — Там же.

96 — Там же.

97 — Политика влияет на рынки углеводородов больше, чем баланс спроса и предложения. «Центр политического анализа». 08.07.2013 г. http://tass-analytics.com/opinions/353

98 — Обама сделает все, чтобы нефть подешевела. Это грозит России потрясениями. «Forbes», 22.05.2012 г. — http://www.forbes.ru/sobytiya-column/rynki/82384-poslushaetsya-li-neft-baraka-obamu

99 — Новая нефтяная стратегия США ударит по России. «РБК daily», 28.06.2012 г. — http://www.rbcdaily.ru/world/562949984199277

100 — Shale Gas Russia. Сланцевый газ вывел экспорт угля из США на рекордный уровень. 02.10.2012. г. — http://www.pro-gas.org/2012/11/slancevyj-gaz-i-eksport-uglya.html

101 — Coalbox. Американский экспорт угля в Европу на рекордно-высоком уровне. 11.07.2013 — г.http://coalbox.ucoz.ru/news/amerikanskij_ehksport_uglja_v_evropu_na_rekordno_vysokom_urovne/2012-10-10-595 .

102 — Там же.

103 — Там же.

104 — Байков Н.М., Гринкевич Р.Н. Прогноз развития отраслей ТЭК в мире до 2035 г. — М.: ИМЭМО РАН, 2012 г., c 48. http://www.imemo.ru/ru/publ/2012/12038.pdf

105 — Американский экспорт угля в Европу на рекордно-высоком уровне. «Coalbox» 11.07.2013 — г.http://coalbox.ucoz.ru/news/amerikanskij_ehksport_uglja_v_evropu_na_rekordno_vysokom_urovne/2012-10-10-595

106 — Там же.

107 — Intesco Research Group. Российский и мировой рынок угля. Текущая ситуация и прогноз. 09.11.2012 г. — http://marketing.rbc.ru/research/562949985086522.shtml

108 — Объем выбросов парниковых газов в США снижается. «Oil&Gas Journal Russia». 16.04.2013 г. — http://www.ogjrussia.com/?p=4593

109 — Рынки углеводородов: «спекулятивный реализм» и «сланцевый оптимизм». «Центр политического анализа». 12.07.2013. — http://tass-analytics.com/stories/rynki-uglevodorodov-spekulyativnyy-realizm-i-slancevyy-optimizm

110 — World Energy Outlook Special Report on Unconventional Gas. Golden Rules for a Golden Age of Gas. Май 2012 г. — http://www.iea.org/publications/freepublications/publication/WEO2012_GoldenRulesReport.pdf

111 — Russian Energy Deals with Asia Mark Shift Away From Europe. «The Wall Street Journal», 26.06.2013 г. — http://online.wsj.com/article/SB10001424127887324328204578569691452750794.html

112 — Роснефть и CNPC подписали соглашение о поставках нефти в Китай. «Голос России». 21.06.2013 г. http://rus.ruvr.ru/news/2013_06_21/Rosneft-i-CNPC-podpisali-soglashenie-o-postavkah-nefti-v-Kitaj-7670/

113 — Роснефть договорилась о существенном увеличении поставок нефти в Китай. 19.02.2013 г. — http://neftegaz.ru/forum/showthread.php?tid=6505

114 — Европе не хватает российской нефти. «РБК Daily», 05.07.2013 г. — http://rbcdaily.ru/tek/562949987716596

115 — Там же.

116 — Россия установила 25-летний нефтяной рекорд. «Ведомости», 09.07.2013 г. — http://www.vedomosti.ru/companies/news/13961231/neftyanoj-rekord-rossii

Материал подготовлен Центром политического анализа для сайта ТАСС-Аналитика

Новости

2026 © Центр политического анализа

При использовании материалов гиперссылка обязательна.

Отдельные публикации могут содержать материалы

не предназначенные для пользователей младше 16 лет.

не предназначенные для пользователей младше 16 лет.