7 апреля, вторник

Пузырь готов лопнуть

Конец эпохи непрерывного роста цен на недвижимость в России и потенциал строительного сектора как драйвера национальной экономики

Динамика рынка недвижимости:

от кризиса к кризису

Вспомним, что кризис 2008 года был не в последнюю очередь спровоцирован именно динамикой рынка недвижимости, правда, не отечественного, а американского. Необеспеченные практически ничем кредиты разогрели рынок недвижимости США. Фактически это был первый тревожный звонок — именно бурный рост на рынке недвижимости стал одним из основных драйверов роста американского фондового рынка и макроэкономических показателей наших заокеанских партнеров. Когда стало ясно, что на рынке ипотеки США вздулся классический пузырь, наиболее дальновидные инвесторы и экономисты уже начали бить тревогу. Впрочем, как водится, к ним не прислушались финансовые власти и наиболее выигрывающие от «вечного роста» рыночные спекулянты, что, в конечном счете, ударило уже не только по экономике Соединенных Штатов, а по всему миру после того, как пузырь на фондовом рынке в сентябре 2008 года все-таки схлопнулся.

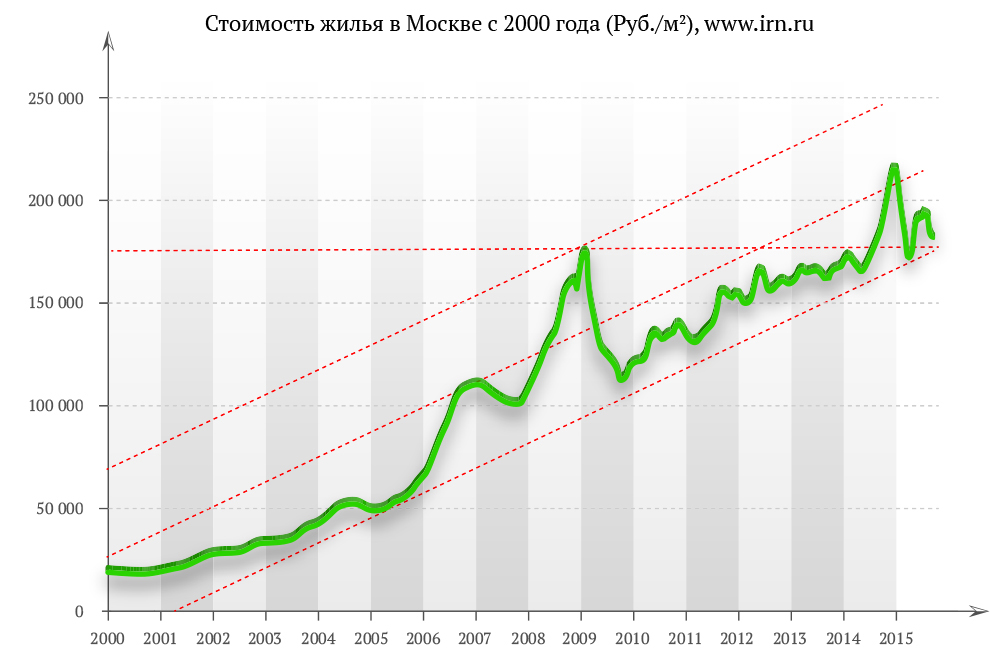

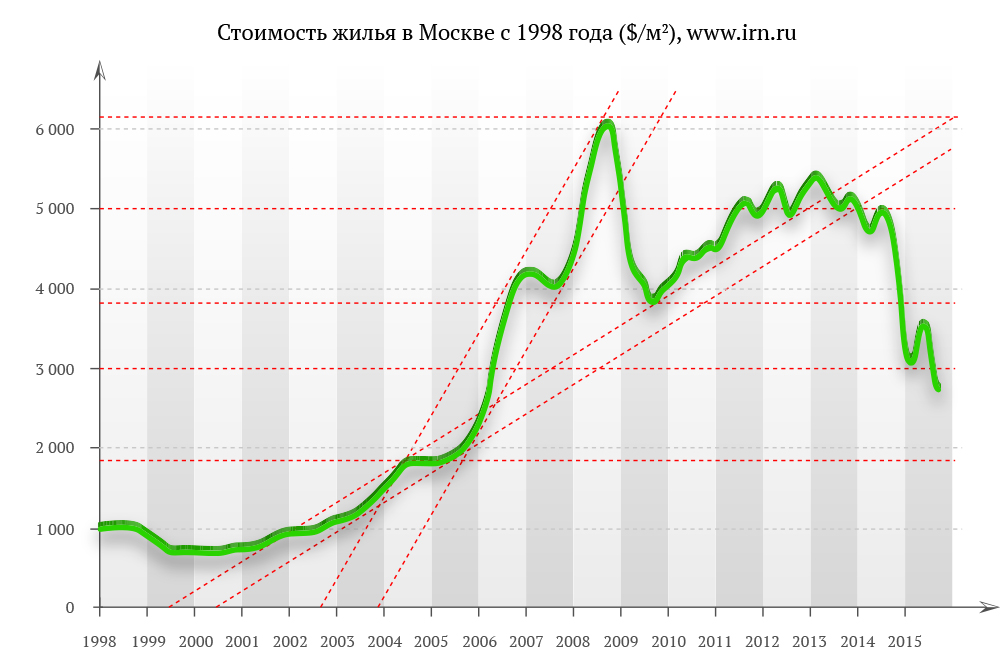

Рынок недвижимости в России вообще и в столице в частности в период, предшествовавший обвалу 2008 года, вел себя схожим образом. Именно рынок недвижимости стал одним из драйверов роста национальной экономики в 2000-м -2008 годах. И в то же время в силу самых разных причин: от неготовности отечественной промышленности обеспечить достаточный ввод жилья, до алчности различных региональных чиновников, весь смысл деятельности которых, в том числе и в московской мэрии тех лет, свелся к «производству дорогих квадратных метров» — на рынке жилья надулся классический пузырь. Долларовые цены в Москве с падения в ходе кризиса 1998–99 годов до пика в конце 2007 — первой половине 2008 года выросли примерно в десять раз (по некоторым объектам еще больше). С примерно 600 долларов до 6 000 и выше за квадратный метр. По уровню роста это даже слегка превышало рост цен на нефть за тот же период.

Разумеется, долларовая коррекция была неизбежна: в 2008–2009 гг. цена на квадратный метр просела на 37% (с $6 122 за метр до $3 858). Однако, в отличие от цены на нефть, квадратный метр не торгуется на бирже, не продается за рубеж, а его себестоимость определяется преимущественно рублевыми издержками производителей. Имелся своего рода парадокс — в рублях недвижимость с 90-х годов не падала вообще никогда. Согласно оценке IRN.RU, в 2000 г., когда валютные курсы более-менее стабилизировались, цены росли в линейном канале.

То есть: что бы ни происходило на рынке, цены в рублях продолжали расти. Незначительные экстремумы, выходящие за рамки восходящего канала — это отклонения, связанные с реакцией игроков рынка на колебания валют, отражающие либо желание крупных игроков рынка зафиксировать прибыль, либо инвестировать дополнительный объем средств в недвижимость со стороны потребителей.

«Предыдущие два кризиса создали ощущение, что недвижимость реагирует на кризисы примерно одинаково — дешевеет в долларовом выражении примерно на треть (30–35–40%). Например, в 1998–1999 гг. цены просели на 32%, с $979 за квадратный метр до $670; в 2008–2009 гг. — на 37% (с $6 122 за метр до $3 858)», — говорится в недавнем обзоре IRN.RU1. Потом, стало быть, ситуация в долларах фиксировалась и рост возобновлялся, в рублях рост не прекращался вовсе, краткосрочно падали только его темпы. Однако на сегодня есть все предпосылки для того, чтобы нарушить традицию «вечного роста».

Похожая ситуация, строго говоря, уже наблюдалась в 2008–09 годах. В декабре 2008 года вышел обзор центра макроэкономических исследований Сбербанка «Цены на недвижимость в России и в мире: текущая динамика и перспективы»2. «Быстрое падение цен на жилье может начаться в ближайшее время в Москве и в целом по России», — писали эксперты Сбербанка. По их экспертной оценке, основными факторами, влияющими на цены, являлись замедление роста доходов населения, отток капитала и кредитное сжатие.

Эксперты Сбербанка тогда предлагали два возможных сценария рыночной динамики. Первый, базовый, предполагал рост ВВП на 2,5–3,5%, инфляцию — 11%, а курс доллара — 30 рублей. В этом случае общее снижение цен в Москве составило бы 34,3% в рублях и 46,6% в валюте на первичном рынке и 23,1% в рублях и 37,4% в валюте — на вторичном (здесь и далее IV квартал 2009 года к III кварталу 2008 года). Второй, стрессовый, сценарий предполагал стагнацию ВВП или даже его спад до 2,5%, инфляцию «несколько выше», а девальвацию рубля к доллару «значительно глубже». При этом, на первичном рынке цены в рублях должны были упасть на 38,1%, в долларах — на 59,6%, а на вторичном — на 25,1% в рублях и на 50,6% в долларах соответственно.

Как видно из графика динамики цен на столичную недвижимость, прогноз отчасти сбылся, но лишь в его долларовой части. Почему-де-факто не произошло падения в рублях? Отчасти и потому, что сам Сбербанк дезавуировал собственный доклад. Когда несколько месяцев спустя директор управления финансирования строительных объектов Сбербанка России Алексей Чувин выступил на конференции Института Адама Смита «Недвижимость в России»3 с похожим прогнозом о развитии ситуации на российском рынке недвижимости, он был просто-напросто уволен из банка4. Чувин тогда прогнозировал, что осенью 2009 года может начаться борьба за ликвидность девелоперских компаний, и на рынок может быть выброшено много активов, что приведет к очередному падению цен на недвижимость.

Но важнее иное: на любую цену влияет, помимо чисто рыночных вещей, вроде динамики спроса и предложения, еще и такой немаловажный фактор, как действия основных игроков. И вот в этом плане и девелоперы, и крупные инвесторы, и риелторы, и банки выступили в кризис единым фронтом с целью предотвратить падение цен на рынке, по крайней мере в номинальном рублевом выражении. При условии, что независимая экспертиза на данном рынке — вещь не всегда возможная (эксперты так или иначе аффилированы с игроками и заинтересованы в сохранении высокого уровня цен), получается, что все участники рынка на протяжении двух последних кризисов вели себя в логике негласного картельного сговора — по умолчанию предполагалось, что цены падать не будут. Вопрос: что изменилось сегодня?

_________________

1 — Ценовые тренды на новом рынке недвижимости: куда направлен вектор движения? Доклад руководителя IRN.RU Олега Репченко на круглом столе в рамках RREF. 29.09.2015 http://www.irn.ru/articles/38933.html

2 — www.sbrf.ru/common/img/uploaded/cmei/Review_4.pdf

3 — «Сбербанк»: осенью недвижимость рухнет. 3.06.2009 — http://www.newsru.com/finance/03jun2009/realest.html

4 — Алексей Чувин уволен из Сбербанка за пессимистичный прогноз. 4.06.2009 — http://www.finmarket.ru/news/1186408

новости

колонка

4 июня / 14:44

Вопрос 10: Чей на самом деле Крым? Что такое Новороссия?

Павел

Данилин

Данилин

историк, политолог, генеральный директор Центра политического анализа, доцент Финансового ...

2026 © Центр политического анализа

При использовании материалов гиперссылка обязательна.

Отдельные публикации могут содержать материалы

не предназначенные для пользователей младше 16 лет.

не предназначенные для пользователей младше 16 лет.