Скважина стабильности

Российский фактор на нефтяном рынке

Страница 1

Предисловие

Привычно считается, что эпоха экономического процветания России обязана позитивной макроэкономической конъюнктуре и прежде всего – высоким ценам на продукты экспорта, в частности углеводороды. Это мнение является чрезвычайно популярным как среди экспертов, так и среди обывателей.

Однако позитивной внешнеэкономической конъюнктурой еще необходимо уметь должным образом воспользоваться. Так, чтобы растущие нефтегазовые доходы страны не осели на счетах крупных зарубежных корпораций или в карманах олигархов, а наполнили национальный бюджет и пошли на развитие страны.

Немаловажно и то, что цены на нефть – не есть что-то натуральное, наподобие дождя или ветра. Международная ценовая политика в отношении углеводородного топлива не является чем-то естественным, а рынок углеводородов – идеальным. На этом рынке действуют различные игроки, а его правила – сложны и зависят не только от реальной себестоимости товаров или объемов предложения и спроса, но и от политической воли ряда доминирующих на рынке субъектов.

Руководство России настойчиво и успешно «лоббирует» за счет имеющихся у него публичных политических ресурсов и внешнеэкономической политики высокие цены на энергоносители, что позволяет формировать социально-ориентированный бюджет, иметь финансовую «подушку» на случай кризиса, а гражданам страны – с оптимизмом смотреть в будущее.

* * *

Центр политического анализа благодарит экспертов, согласившихся потратить свое время на интервью. Без их комментариев написание этого доклада вряд ли было бы возможным. Мы особенно благодарны исполнительному директору Центра по эффективному использованию энергии, лауреату Нобелевской премии мира в составе группы ООН по изменению климата Игорю Алексеевичу Башмакову; директору Института энергетической стратегии, экс-заместителю министра топлива и энергетики России Виталию Васильевичу Бушуеву; директору Института национальной энергетики Сергею Александровичу Правосудову; директору Фонда национальной энергетической безопасности Константину Васильевичу Симонову; директору Института энергетики и финансов Владимиру Исааковичу Фейгину; президенту Союза нефтегазопромышленников России Геннадию Иосифовичу Шмалю; политологу Марине Андреевне Юденич1 и другим ученым и экспертам - всем, кто помог нам завершить работу над докладом.

* * *

Оглавление

Предисловие

I. Возвращение

II. Фактор ЮКОСа

III. Решение проблемы СРП

IV. Опыт ВР: «Не срослось»

V. Борьба против тразитной изоляции России

VI. Фактор газа

VII. Сланцевая революция и интересы России на Востоке

Заключение

_________________

1 — Выдержки из интервью с экспертами опубликованы на сайте Центра политического анализа: http://tass-analytics.com/

Страница 2

Предисловие

Когда говорят о будущем цен на нефть, то все реже и реже используют термин «прогнозировать», и все чаще — «предсказать». Действительно, какие бы прогнозы не строил тот или иной нефтяной аналитик, на каких бы данных не основывал свои выверенные математические модели, реальность оказывается куда драматичнее. Цены на нефть не подчиняются прогнозам.

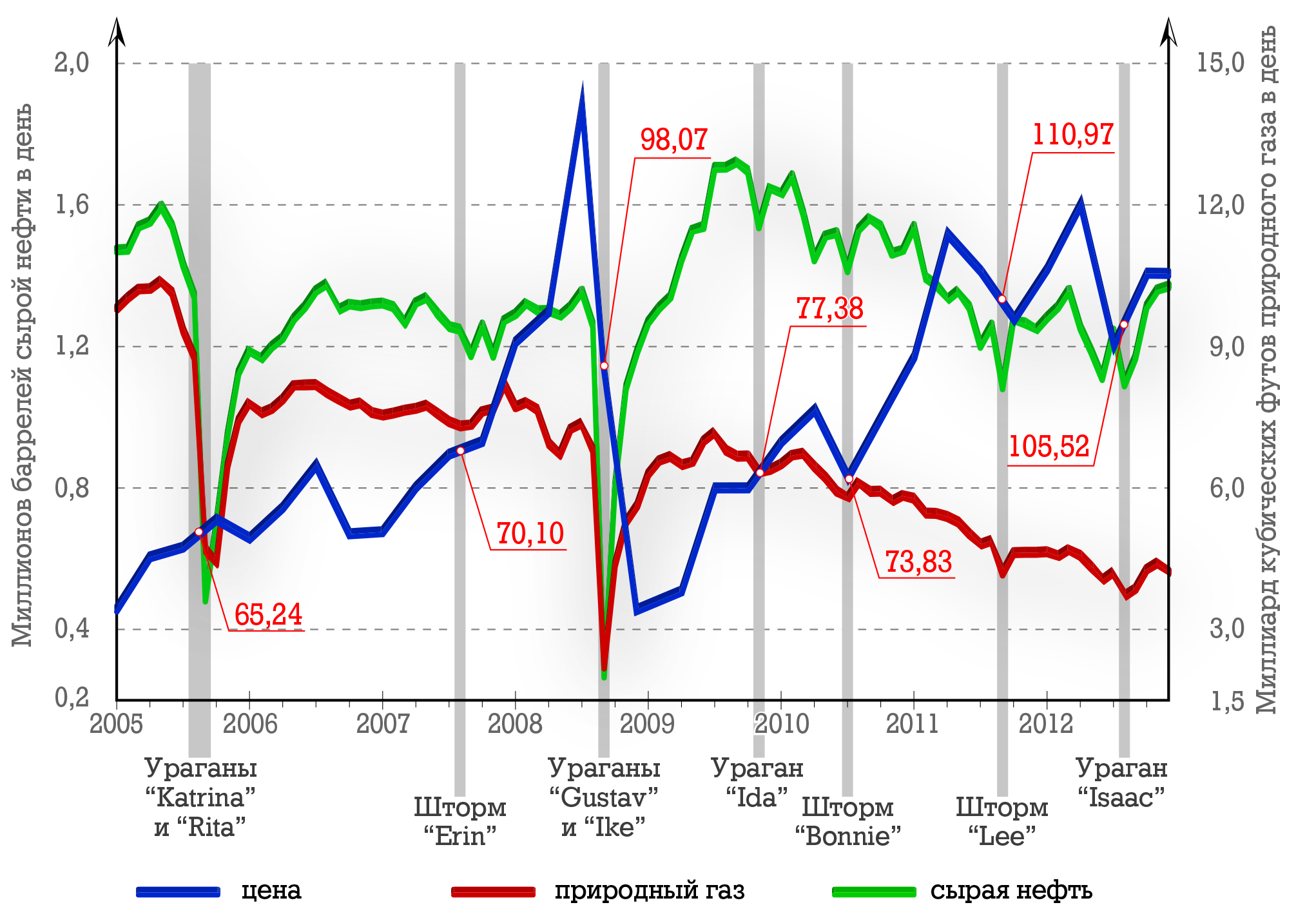

Такие характеристики, как спрос и предложение, запасы, резервы и даже мировой экономический рост, конечно же, влияют на цену на нефть, но не определяют ее целиком и полностью. Стоимость нефти — понятие в т.ч. геополитическое, а не только рыночное. Отнюдь не всегда на формирование цены на нефть оказывают влияние и природные катастрофы. Возьмем в качестве примера ураган Катрина. Прошедшийся по территории Соединенных Штатов 27–29 августа 2005 года и унесший около двух тысяч человеческих жизней, нанесший ущерб в 125 млрд долл., он также уничтожил 58 нефтяных платформ и буровых установок в Мексиканском заливе (половина из них была потеряна безвозвратно). Казалось бы, очевидное сокращение добычи нефти должно было привести к росту цен. Однако если мы посмотрим на динамику стоимости барреля, то увидим, что цена на нефть опустилась с 67,49 долларов 29 августа2 до 57 долларов 5 октября того же года.

Добыча сырой нефти и природного газа

в Мексиканском заливе относительно природных катаклизмов

в 2005-2012 г.г.

Динамика цен на нефть.

Для увеличения кликните по картинке.

_________________

По данным US E.I.A и NOAA

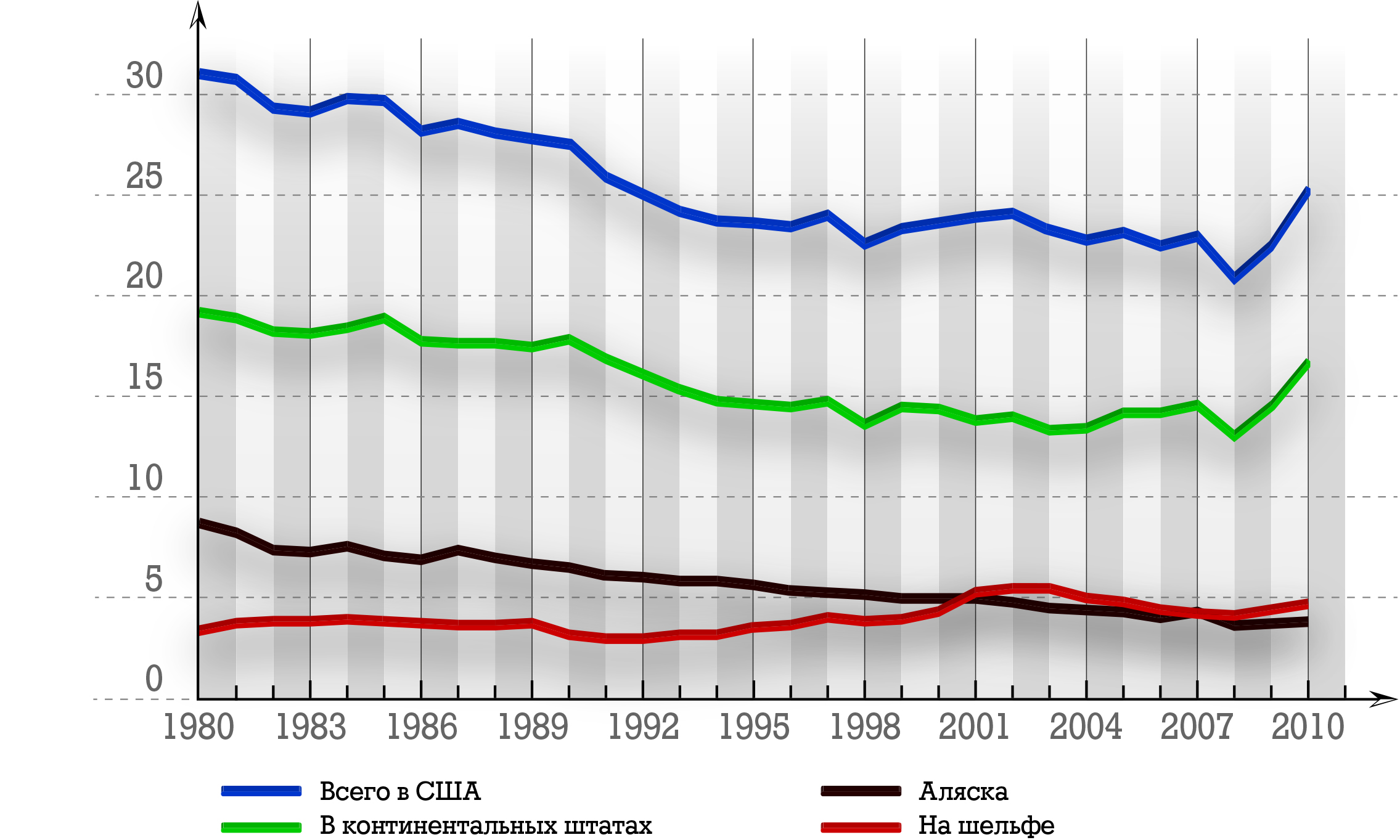

Но, может быть, на указанное падение цен повлиял тот факт, что Джордж Буш за два дня до урагана сообщил о завершении четырехлетнего плана по наполнению стратегических нефтяных резервов до 700 млн баррелей? Ведь данные стратегических резервов США, как указывают некоторые аналитики, также напрямую влияют на рынок? Но как тогда объяснить последовательный рост цен на нефть с 2001 по 2004 год, когда Буш, собственно, и начал увеличение резервов3? Ведь, они возрастали последовательно с 544,8 млн баррелей до 700 млн накануне урагана «Катрина». А цены увеличивались последовательно вместе с ростом резервов. И уж совсем комично выглядят уверения, что, дескать, падению цен способствовала срочная продажа Соединенными Штатами после утери мощностей в Мексиканском заливе 11 млн. баррелей нефти и ссуды на еще 9,8 млн баррелей. Учитывая, что США ежедневно потребляли в то время примерно 20 млн баррелей4, «распечатка» резервов способна была покрыть потребности только одного дня в самих США, тогда как общемировое потребление составляло на то время около 80 млн баррелей в день.

Запасы нефти в США, 1980-2010 г.г.

(миллиардов баррелей)

Для увеличения кликните по картинке.

_________________

Источник: По данным US E.I.A, U.S. Crude Oil, Natural Gas, and Natural Gas Liquids Reserves, 1980 through 2010 annual report.

Впрочем, падение добычи и переработки сырья также не всегда влияет на цены. Вот еще один пример из «природных» катаклизмов. Со 146,09 долл. за баррель 2 июля 2008 года цена на нефть покатилась вниз до 120,66 к 20 августа. В это время началось формирование урагана «Густав», а затем — урагана «Айк», который угрожал американскому побережью, и даже разрушил городок Галвестон.

По данным Энергетического информационного агентства США падение добычи нефти в районе Мексиканского залива сократилось с 1,3 до 0,3 млн баррелей в день (практически вдвое больше, чем при урагане «Катрина»), однако падение цен на нефть продолжалось вплоть до 15 сентября (91,26 долл. за баррель), а затем, после краткосрочного повышательного тренда, она и вовсе рухнула до 36,49 долларов к 24 декабря 2008 года.

Рыночный спрос и предложение, а также «объективные» факторы, такие как природные катаклизмы, сокращение запасов или резервных мощностей, безусловно, способны изменить цену на нефть. Но зачастую определяют цену на сырье факторы, которые принято относить к субъективным. Воздействие на цену можно охарактеризовать паритетом 50/50, где 50% отходит всей группе объективных факторов, а еще 50% остается на долю субъективно принятых решений, будь то решения на уровне отдельных государств, или крупнейших ТНК. Таким образом, можно признать объективность части формируемой цены. Вторая ее часть зависит от действий или бездействия игроков на рынке нефти — и за его пределами.

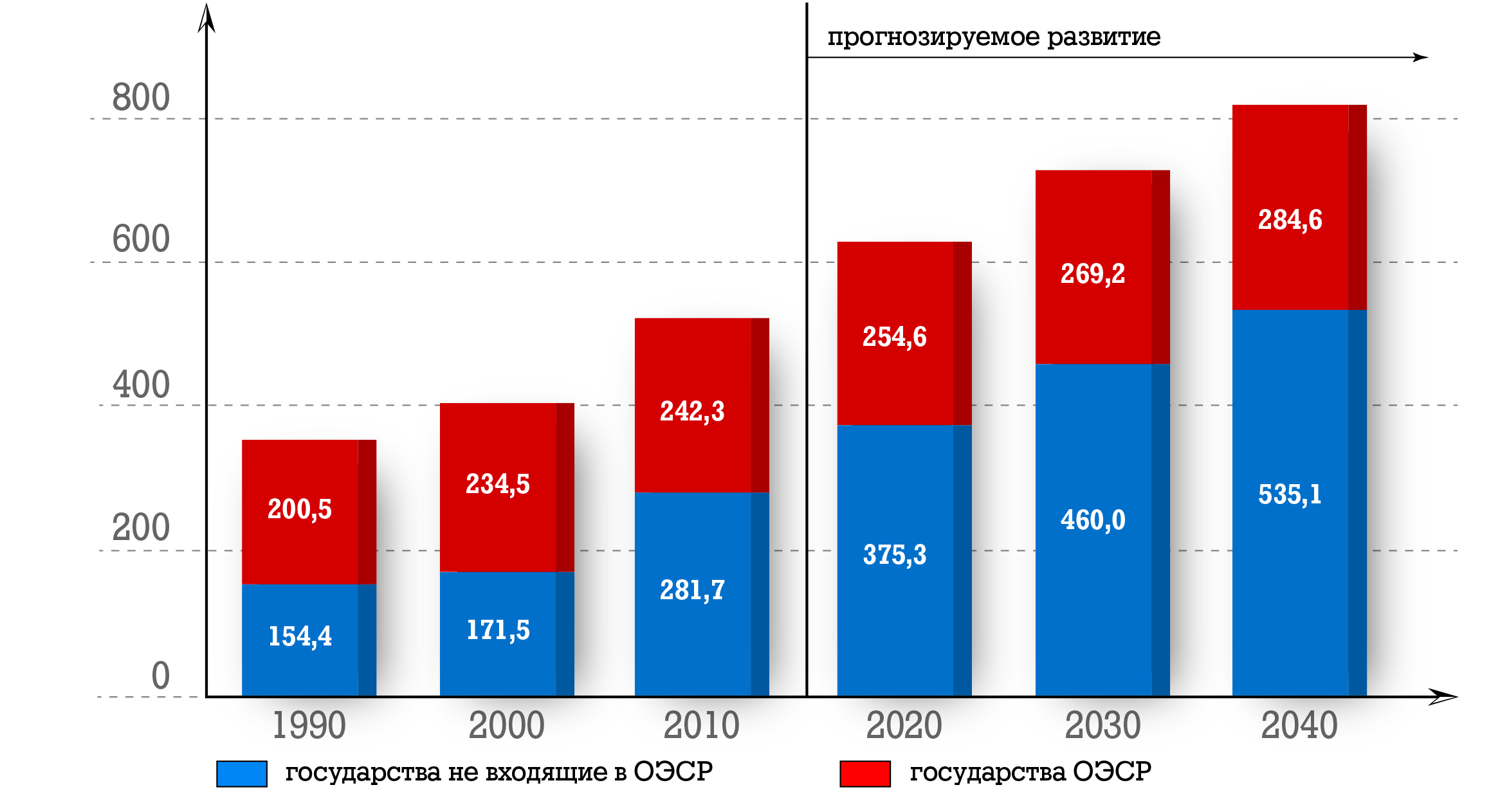

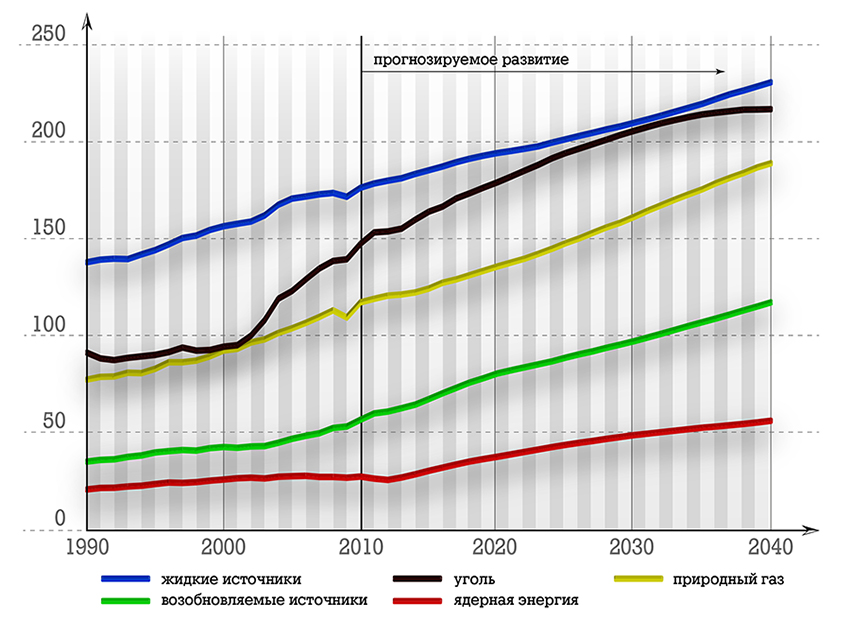

Мировое потребление энергии, 1990-2040 г.г.

(квадриллионов Британских термических единиц)

Для увеличения кликните по картинке.

_________________

По данным US E.I.A., отчет № DOE/EIA-0484(2013)

Роберт Слейтер построил свою книгу «Нефть. Кто диктует правила миру...»5 как раз на перечислении подобных «субъективных» факторов. Наряду с набившими оскомину рассказами о роли ОПЕК в организации первого энергетического кризиса и резкого скачка цен в октябре 1973 года после «Войны Судного дня», подробно рассматриваются вопросы расширения добычи в странах Африки, китайский экономический рост, вопросы биржевых спекуляций, факторы резервирования и прогнозирования запасов, факторы Индии и Бразилии, Ирана и Венесуэлы. Занятно, что в книге есть и «российский фактор», который, впрочем, в изложении вполне профессионального автора сводится лишь к делу ЮКОСа и снижению влияния ВР в нашей нефтедобыче.

К сожалению, подобным грешат многие исследователи рынка. Даниел Ергин в книге «Добыча»6 лишь вскользь упоминает о современной российской нефтепромышленности на последних страницах, будто оправдывая присутствие компаний-спонсоров на заглавной странице книги. В книге «Жестокий Мир. Суровый закат нефтяной эры»7 Питера Маасса и вовсе заинтересовали лишь тяжелый взгляд главы «Лукойла» Вагита Алекперова и дорогие московские бутики (впрочем, и здесь нашлось место для «дела ЮКОСа» и проблем ВР). Таким образом, для иностранцев, последовательно изучающих нефтяной рынок, ясно одно: Россия на цены влияет, но каким образом, им непонятно. Фактически все сводится к трем темам — роль Владимира Путина в построении суверенной страны, корреспондирующий с этим сюжет с ЮКОСом и незавидное положение ВР — «Бритиш Петролеум». Остальное отдается на откуп байкам про шапки-ушанки и медведей на улицах.

Подобный взгляд на Россию тем более несправедлив, что значительно более мелкие сюжеты, как, к примеру, начало добычи нефти в Сан-Томе и Принсипи, а также в Чаде, заслуживают в их исследованиях непропорционально большее внимание. С одной стороны, это можно объяснить тем, что нефть из этих мест идет напрямую в США. Но трудно предполагать, что страна, которая временами превосходит по объемам добычи нефти Саудовскую Аравию — то есть одна из лидеров по извлечению из недр Земли черного золота — столь мало интересовала бы аналитиков.

Скорее всего, здесь есть и подводные камни, как раз и связанные с теми самыми названными сюжетами, касающимися перехода под государственный контроль активов ЮКОСа и ВР.

Это, впрочем, подтверждается тем, как последовательно авторы (сплошь представители стран-потребителей) сетуют на то, что рост доли национальных компаний все больше и больше связывает «невидимые руки рынка», которые, дескать, и должны все расставить по своим местам. Удивительно, как в голове у одних и тех же исследователей уживаются, с одной стороны, уверения в том, что цены на нефть определяются субъективными факторами с требованиями к иностранным корпорациям следовать правилам laissez fair?

Так, именно рыночная ориентированность Petrobras вызывает у авторов наибольший восторг (Роберт Слейтер). Забавно, но в отношении других государственных, или, как американцы предпочитают их называть, «национальных» нефтяных компаний, наряду со скепсисом можно увидеть как ехидное злорадство во время снижения их капитализации, так и откровенную злобу в периоды их усиления.

Правда, нелишним будет отметить, что оценки бразильской компании делались тогда, когда она массово экспортировала нефть и завозила нефтепродукты (бензин и дизель), что в отсутствии достаточного количества НПЗ не могло не сказаться и, естественно, негативно сказалось на капитализации компании. Каковы будут оценки американцев политики Petroleo Brasileiro после того, как она заключит соглашение о сотрудничестве с китайской China Petroleum & Chemical Corp трудно даже себе представить, однако можно предположить, что вряд ли они будут комплиментарными. В конце концов, быстрорастущей экономике Бразилии все больше и больше будет требоваться собственное горючее, что, по понятным причинам, вызовет повышение спроса на мировом рынке.

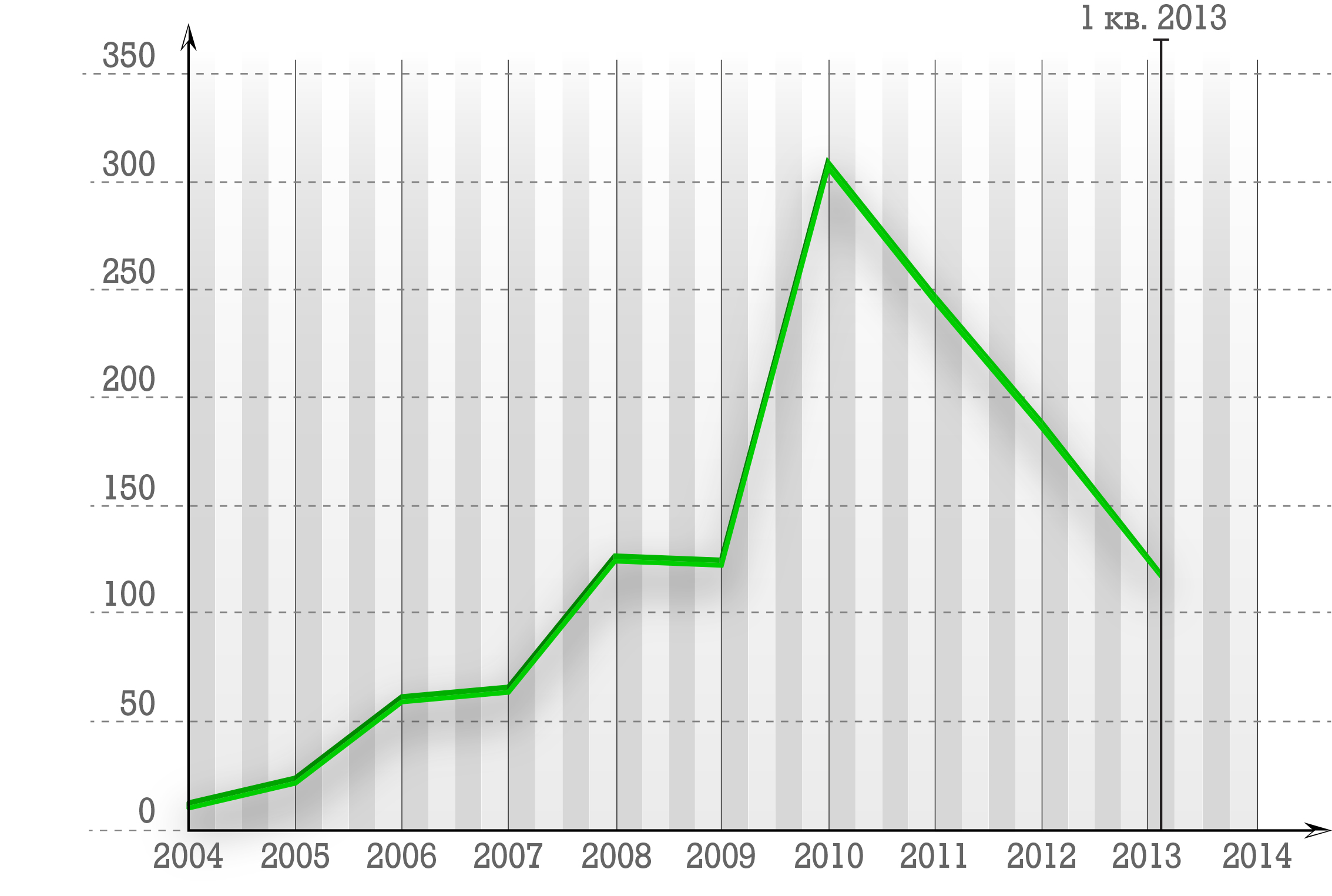

Рыночная капитализация компании Petrobras, 2004-2013 г.г.

(в миллиардах долларов)

Для увеличения кликните по картинке.

_________________

По данным wikinvest.com

Как бы там ни было, возвращаясь к принципам ценообразования на нефть, можно с уверенностью сказать, что субъективные факторы играют, порой, определяющую роль. Можно вспомнить и рост цен до 70 долларов за баррель в момент Исламской революции в Иране и захвата заложников в американском посольстве, и падение цен на нефть во второй половине 80-х годов, достигнутое благодаря договоренностям между Саудовской Аравией и США (отметим, что в то время шла Ирано-Иракская война, самым серьезным образом повлиявшая на снижение добычи нефти. Теоретически, такая длительная война, тем более между двумя нефтедобывающими странами, должна была резко взвинтить цены на нефть, однако сговор США и Саудовской Аравии не позволил этому состояться: нехватка ирано-иракской нефти на рынке была щедро компенсирована предложением саудитов).

Отдельно стоит описать, как изменялись цены на нефть во время попытки переворота в Венесуэле в 2002 году. Там, еще во время национализации нефтедобычи и переработки в 1976 году была, создана Petroleos de Venezuela SA (PDVSA). В 90-е годы в страну хлынули иностранные компании, которые заключили с PDVSA многочисленные сделки. В результате прибыли компании оседали в карманах топ-менеджмента, а государство получало «копейки». Это знакомая для нас ситуация. Таким же примерно образом обстояли дела и в России.

В 1998 году на волне протестов беднейшего населения президентом страны был избран Уго Чавес, обещавший реформы и более справедливое распределение доходов от недр. Переизбравшись в 2000 году и получив дополнительную легитимацию, он начал проводить политику поддержки бедного населения, наполняя бюджет доходами от продажи нефти, газа и повышая налоги для крупных землевладельцев. Этот курс встретил жесточайшее сопротивление местных либералов и поддерживающих их оппозиционных СМИ, прозападно ориентированных бизнесменов и топ-менеджмента государственной компании PDVSA.

В начале 2002 года Уго Чавес предпринял попытку получить полный контроль над PDVSA. Менеджеры, войдя в контакт с агентами Соединенных Штатов Америки и подкупив некоторых профсоюзных деятелей, активно сопротивлялись усилению правительственного влияния. Либеральные СМИ развернули целую пропагандистскую кампанию против затеи Чавеса. Однако цены на нефть демонстрировали умеренную волатильность, колеблясь вокруг 20 долларов за баррель. Но напряженность нарастала, и уже к 7 апреля цены поднялись на 6 долларов. Когда Чавес 8 апреля в ходе прямого эфира уволил высшее руководство PDVSA, на него обрушилась массированная информационная атака со стороны как национальных, так и западных СМИ. На фоне этого медийного давления и акций профсоюзов цены на нефть покатились вниз. Когда на улицы вышли манифестанты, за их спинами раздались выстрелы снайперов. Оппозиционные СМИ тут же заявили, что стреляли сторонники Чавеса.

Позднее на суде выяснилось, что, к примеру, Альфредо Фернандес, журналист канала Venevision, засняв стрельбу с моста и обвинив в нем силы, поддерживающие действующего президента, не мог в принципе знать, кто стрелял. Тем не менее, это видео обошло многие каналы с комментариями: «так расстреливали невинных демонстрантов»8. Позднее стрелявших с моста удалось задержать и приговорить — это оказались люди, якобы защищавшиеся от стрельбы муниципальных полицейских. В свою очередь, полицейские снайперы вели стрельбу по манифестантам, подчиняясь приказу мэра Каракаса Альфредо Пена, одного из лидеров оппозиции.

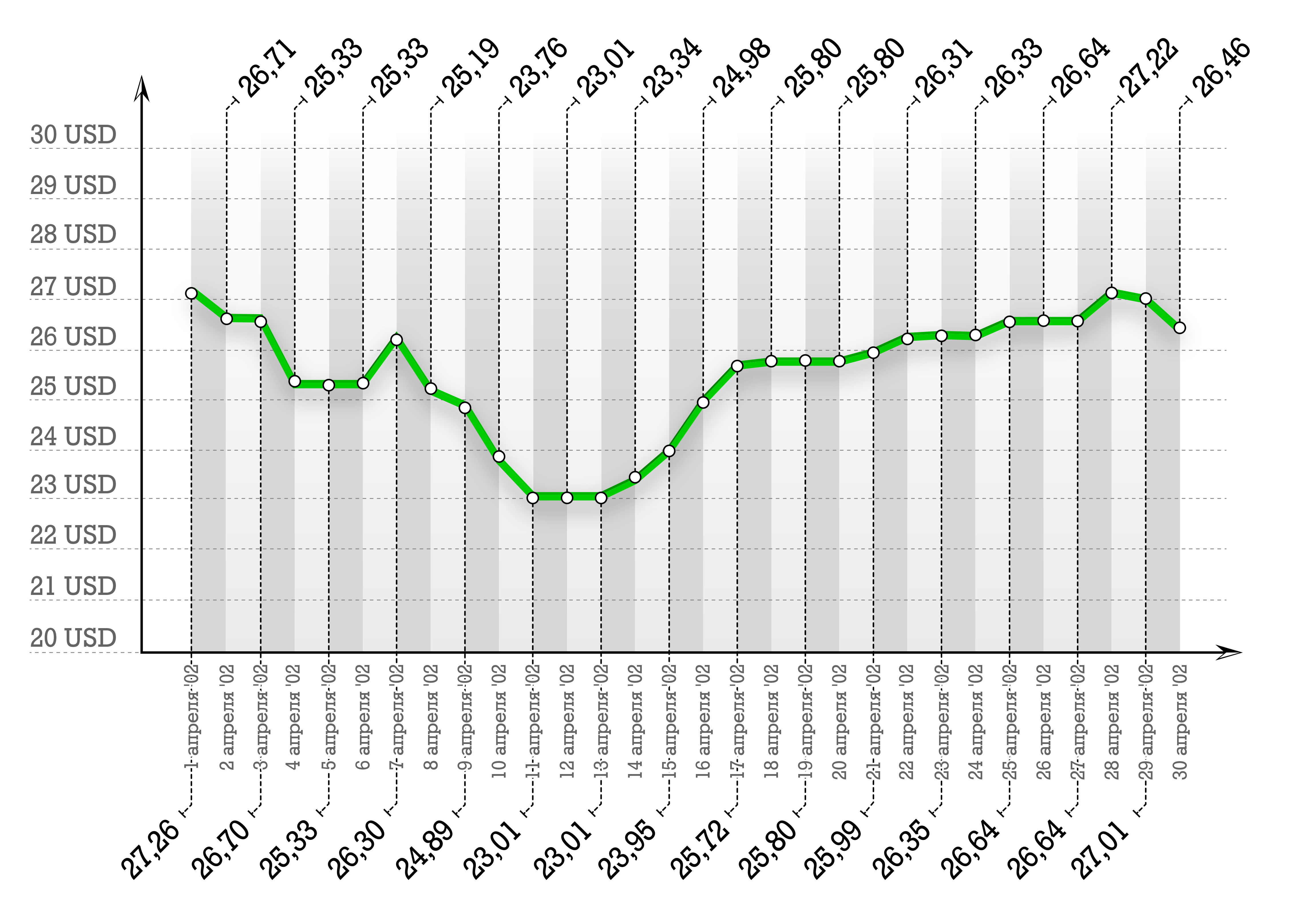

Динамика цен на нефть Brent, апрель 2002 г.

(в долларах США)

Для увеличения кликните по картинке.

_________________

По данным Яндекс.котировки

В это время в эфире CNN подкупленные агентами ЦРУ венесуэльские военные выступили с призывом к Чавесу уйти в отставку. Затем дворец президента был окружен танками, сам Чавес арестован, его заставили подписать заявление об отставке и силой доставили на военную базу на остров Орчила. Цены на нефть к этому времени упали до 23 долларов. 13 апреля Чавесу удалось сообщить, что он не отрекался от власти, а массовые демонстрации в его поддержку (словно в СССР в 1991 году) оставили путчистов в изоляции. Устрашенные народным гневом, они упустили бразды правления, а верная армия освободила своего президента. К 22 апреля цены на нефть находились на уровне 26,59 долларов за баррель.

История переворота в Венесуэле интересна тем, как в ней в гротескной и наиболее выпуклой форме проявились практически все тенденции, которые были характерны и для рынка российской нефтедобычи в начале 2000-х годов.

Мы полагаем, что при анализе энергетической стратегии государства, тем более такого крупного поставщика энергоресурсов на мировые рынки как Россия, невозможно ограничиться лишь только вопросами ценообразования на нефть. Мировое предложение на рынке газа, как и угля, является также значимым фактором, влияющим на рынки нефти. Поэтому там, где это будет необходимо, мы будем учитывать также и состояние дел на этих рынках.

Прежде чем перейти к основной части доклада, где Центр политического анализа намеревается зафиксировать факты, способствовавшие Российской Федерации обретению роли самостоятельного игрока на рынках углеводородного сырья, необходимо вкратце описать механизмы субъективного влияния на нефтяное ценообразование. На наш взгляд существует целый ряд внерыночных способов влияния на цену нефти. Мы выделяем девять основных:

1. Предоставление субъективной информации (это может быть как публичное заявление, так и публичное действие крупного игрока на рынке).

2. Игры с валютным курсом, влияющие на рынок углеводородного сырья.

3. Спекулятивные игры (с фьючерсами и т.п.)

4. Монопольный сговор и картельные соглашения.

5. Усиление роли национального государства в нефтедобыче, национализация или, наоборот, приватизация.

6. Меры, предпринимаемые для того, чтобы себестоимость добычи на своей территории была ниже, чем мировые цены (активно эксплуатируемые ныне США).

7. Геополитические решения на нефтяном рынке крупнейших игроков.

8. Использование долгосрочного тренда ценовой динамики для ослабления позиций конкурента.

9. Войны за нефть, создание напряженности в регионах стран-экспотеров.

Данные методы могут подразделяться на легитимные и нелегитимные, мирные и силовые, требующие кооперации или не требующие таковой, те, которые могут себе позволить все игроки на рынке, некоторые игроки или лишь один игрок-гегемон.

Россия старалется прибегать к использованию мирных легитимных способов влияния на нефтяное ценообразование, предполагающих кооперацию («газовый ОПЕК») когда это возможно. Россия с равным уважением относится к интересам как потребителей углеводородного сырья, так и к поставщикам. Настаивая на том, чтобы цена на углеводороды была честной, а в действие рыночных механизмов, определяющих ценообразование, вмешивалось как можно меньше субъективных факторов (война, спекулянты и т.п.), правительство России считает необходимым действовать исходя из интересов страны и ее населения.

Анализируя действия, которые осуществляла Российская Федерация для влияния на рынки нефти, Центр политического анализа пришел к выводу, что основными целями государства на разных этапах являлись:

1. Обретение полного финансового суверенитета.

2. Получение полного контроля над собственными недрами.

3. Усиление регулирующей роли государства при принятии решений по поводу добычи и поставок энергоресурсов.

4. Создание международных договоренностей, закрепляющих национальный суверенитет и права производителя.

5. Уход из-под действия Энергетической хартии.

6. Диверсификация поставок энергоресурсов.

7. Борьба против транзитной изоляции России.

8. Получение гарантий невмешательства во внутренние дела государства посредством заключения крупных долгосрочных сделок в энергетической сфере.

Всех этих целей в существенной степени удалось достичь.

_________________

2 — Далее, если не указанное иное, приводятся цены на нефть Brent.

3 — US Department of Energy. Strategic Petroleum Reserve Annual Report for Calendar Year 2011/ Report to Congress, December 2012. — http://energy.gov/sites/prod/files/2013/04/f0/Annual_Report_2011.pdf (стр. 33 взять таблицу с 2001 по 2011 гг.)

4 — Нефтяники в США заработали на Ираке 45 млрд $ — http://www.llb74.ru/i/info.php?id=3021

5 — Robert Slater. Seizing Power: The Grab for Global Oil Wealth (2010) (рус. пер.: Слейтер Р. Нефть. Кто диктует правила миру, сидящему на сырьевой игле. — М., 2011).

6 — Daniel Yergin. The Prize: The Epic Quest for Oil, Money, and Power (1991) (рус. пер.: Ергин Д. Добыча: Всемирная история борьбы за нефть, деньги и власть. — М., 2013. Перевод выполнен по изданию 2012 года).

7 — Peter Maass. Crude World: The Violent Twilight of Oil (2009) (рус. пер: Маасс П. Жестокий мир: Суровый закат нефтяной эры. — М., 2011).

8 — Statement in Support of the Documentary Film «The Revolution Will Not Be Televised» — http://venezuelanalysis.com/analysis/202

Страница 3

I. Возвращение

Чтобы стать самостоятельным игроком на рынке нефти, России было необходимо для начала обрести финансовую и политическую самостоятельность. На 2000 год Российская Федерация как государство ни политическим, ни экономическим суверенитетом не обладала. Достаточно сказать, что параметры российского бюджета и формат его исполнения должны были утверждаться в Международном валютном фонде (МВФ), безнадежным должником которого была наша страна на рубеже тысячелетий.

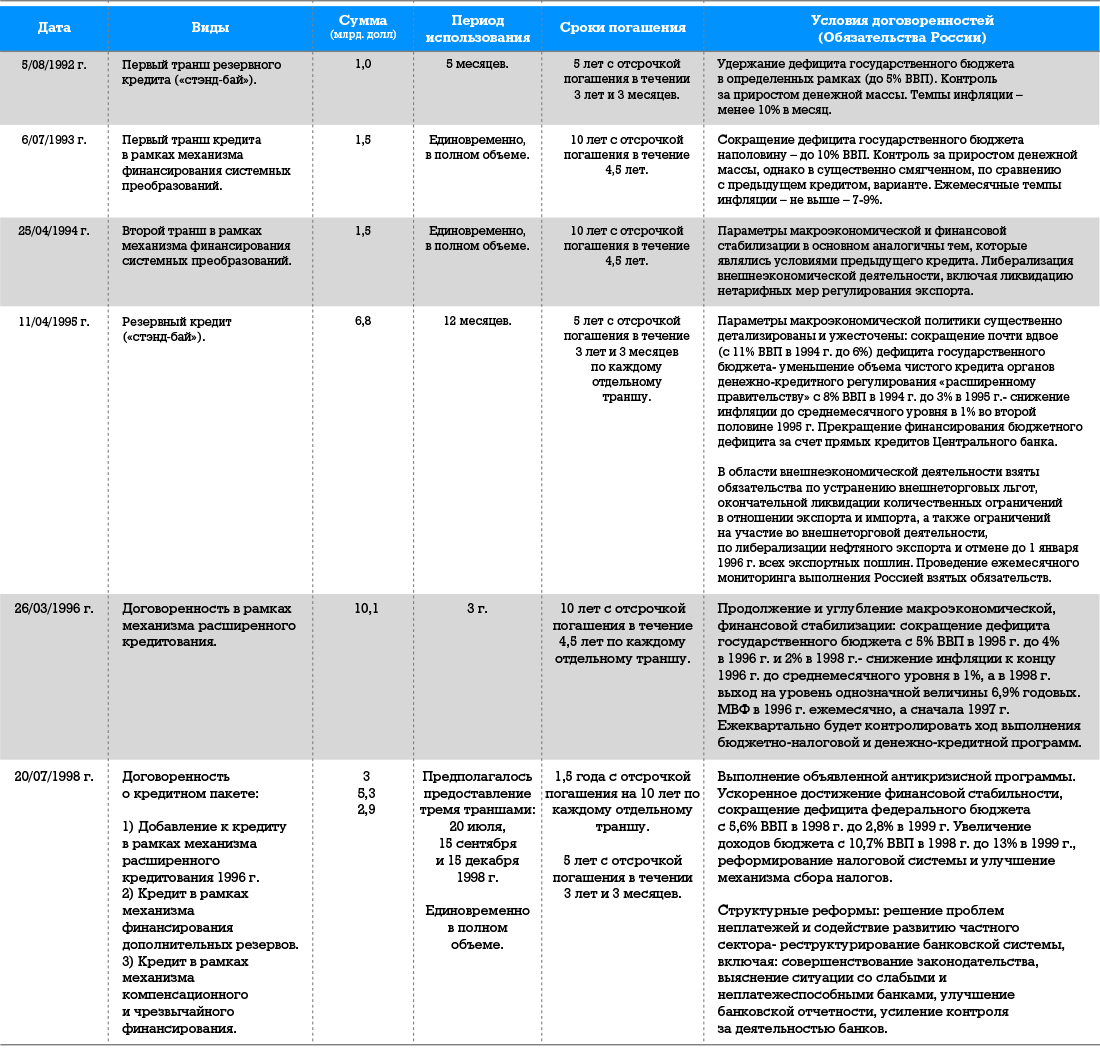

27 апреля 1992 года МВФ проголосовал за принятие нашей страны в эту организацию, и через год Россия стала членом МВФ, Международной финансовой корпорации (МФК) и Международного банка реконструкции и развития (МБРР). В соответствии с уставом МВФ, Россия брала на себя ряд финансовых обязательств по устранению валютных ограничений, обязывалась ввести плавающий курс рубля и предоставить Фонду полную информацию о положении в экономической и финансовой сферах. Помимо этого, при выделении кредитов выдвигались и другие, в том числе политические, условия. Всего за время заимствований, МВФ выдал России семь кредитов на общую сумму в 22 млрд долларов. Кредиты выдавались под огромные проценты и связывались с обязательствами Москвы по проведению согласованной с фондом политики.

Евгений Бородин, консультант АксионБКГ9, свел воедино требования, предъявлявшиеся МВФ к России. Если сконцентрироваться именно на политических обязательствах России, то в сухом остатке получается следующее:

Политические требования МВФ при кредитовании России

Для увеличения кликните по картинке.

Во многом кризис 1998 года и последовавший дефолт были обусловлены жестким следованием рекомендациям МВФ. По сути дела, Фонд заставлял ельцинские правительства проводить политику, подрывавшую репутацию власти, с одной стороны, и, с другой — провоцировал все большие и большие заимствования в госбюджет из внешних источников. Аналогичная ситуация продолжалась и в 1999 году. Иностранные займы стали тогда единственным шансом избежать банкротства страны. Вот как описывал ситуацию тогдашний спецпредставитель президента России по связям с международными финансовыми организациями Михаил Задорнов: «До конца года, если будут выполнены все условия МВФ и МБРР, мы получим около $4 млрд, то есть примерно столько, сколько нам и надо выплатить по внешним долгам. $1,9 млрд поступит от МВФ и почти столько же — в совокупности от Мирового банка и правительства Японии. Очевидно, что эти деньги дадут возможность ЦБ более спокойно работать на валютном рынке, не тратя валютные резервы на погашение нашего внешнего долга... Правительство уже с начала текущего года исполняет бюджет, который лег в основу этой программы и как минимум с мая двигается в рамках денежно-кредитной программы, уже согласованной с МВФ»10.

Очевидно, что в ситуации, когда МВФ контролировал каждый шаг правительства, трудно было говорить хоть о какой-то финансовой самодостаточности и политическом суверенитете. Россия вошла в 2000 год в долгах как в шелках. Серьезной проблемой было то, что приходилось по существующим долгам платить совершенно не рыночные проценты. Как указывают специалисты, эта проблема встала из-за того, что власти СССР и новой России брали взаймы в ситуациях, близких к катастрофическим, а потому кредиторы банально поднимали процент. Александр Жуков, будучи вице-премьером Правительства РФ, отмечал: «Деньги у Парижского клуба брало советское правительство, когда без иностранных кредитов обойтись было нельзя, и нам выкручивали руки, давая деньги под очень высокие проценты»11. И можно с уверенностью сказать, что подобная практика была характерна не только для Парижского клуба. Из приведенной внизу таблицы следует, что на оплату процентов страна вынуждена была выделять большие средства, чем на погашение основной части долга.

График погашения и обслуживания

внешнего долга России в 1999-2005 г.г.12

(в миллиардах долларов США)

Для увеличения кликните по картинке.

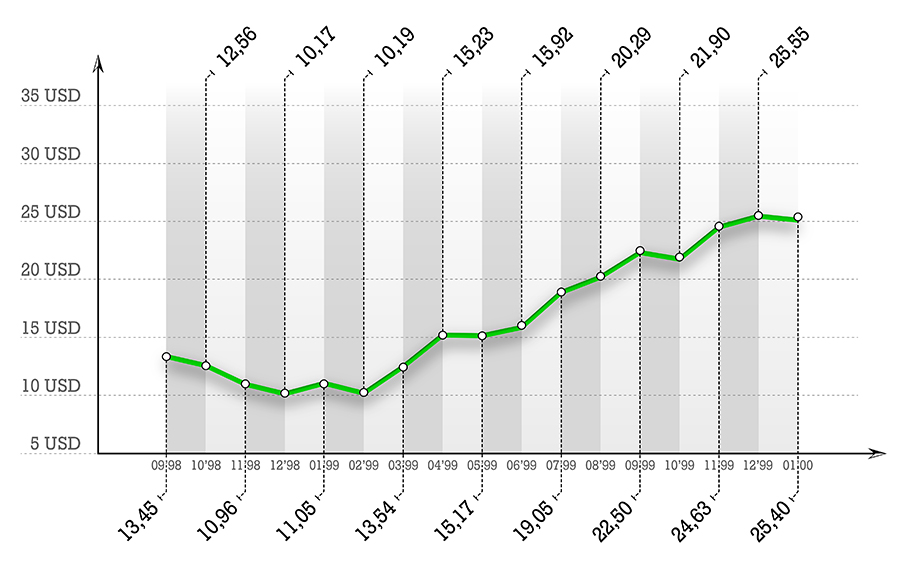

Политические условия, которыми опутал МВФ Россию, во многом препятствовали стране получать достаточный доход от собственных ресурсов. При этом, цены на нефть с 1998 года поднялись хоть и не драматически, но значительно — с 10 долларов за баррель на рубеже 1998-1999 годов, достигнув 25 долларов к 2000 году.

Динамика цен на нефть Brent, сентябрь 1998 — январь 2000 г.г.

(в долларах США)

Для увеличения кликните по картинке.

_________________

По данным Яндекс.котировки

Поэтому, наряду с договоренностями о реструктуризации задолженности с Лондонским и Парижским клубом, перед Россией стояла основная насущная задача — расплатиться по долгам с Международным валютным фондом с тем, чтобы не зависеть от этой организации и не координировать с ней собственную политику, а также — развязать себе руки для более активной государственной политики в нефтегазовой сфере. Поэтому задолженность перед МВФ сокращалась в первую очередь, и уже к 1 января 2003 года составляла всего лишь 6,5 млрд долларов, а к 31 января 2004 года Россия избавилась от долга перед МВФ целиком и полностью, используя средства, только-только поступившие в созданный 1 января того же года Стабилизационный фонд.

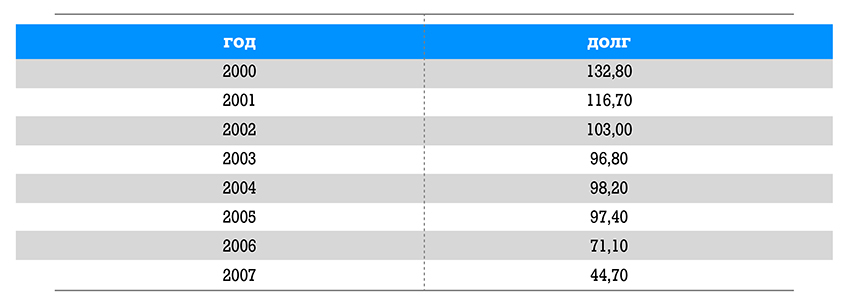

Государственный долг Российской Федерации в 2000–2007 г.г.

перед нерезидентами, данные на 1 января каждого года13

(в миллиардах долларов США)

Для увеличения кликните по картинке.

Параллельно избавлению от финансово-политического ярма МВФ, руководство страны поставило перед собой цель вернуть государству права на российские недра. Очевидно, что сделать это, будучи неплательщиком и зависимым от международных финансовых организаций, требующих абсолютной либерализации внешней торговли нефтью и газом, было крайне проблематично. Именно поэтому первые шаги в направлении утверждения российского суверенитета над российскими же недрами Москва начала предпринимать лишь убедившись, что финансовое положение с одной стороны и геополитическая ситуация — с другой — позволяют пойти на усиления национальной политики в энергетике.

Что касается финансовой политики, то о ней было сказано выше — жесткое бюджетное администрирование и благоприятная внешнеэкономическая конъюнктура позволяли довольно безболезненно проводить текущие выплаты, а также создать Стабилизационный фонд для минимизации рисков из-за потрясений на мировых финансовых рынках.

Если же говорить о геополитической ситуации, то на начало «нулевых» она была для России довольно благоприятна. Позитивные отношения с Соединенными Штатами были налажены еще в Любляне на личной встрече Владимира Путин и Джорджа Буша 16 июня 2001 года.

Российско-американские отношения еще более укрепились после теракта 11 сентября, когда США приняли решение о вторжении в Афганистан. Талибы, угрожавшие южному подбрюшью нашей страны, никогда не пользовались поддержкой Москвы, поэтому Кремль пошел на сотрудничество с Соединенными Штатами, передав налаженные связи с моджахедами и Северным Альянсом, досье на афганских политиков, а также иную развединформацию, собранную нашими специалистами. Геополитический интерес России здесь был понятен — оттеснив талибов и установив маломальский контроль над Афганистаном, США приложат все усилия для того, чтобы не допустить прокладки трубопроводов из Ирана через земли, контролируемые Кабулом.

В то же время начали улучшаться отношения между Россией и Великобританией. Премьер-министр этой страны Тони Блэр, прибыв в Москву 5 октября 2001 года, был «очарован» Владимиром Путиным. И хотя на повестке встречи была борьба с международным терроризмом, глава британского правительства не мог не «порадеть» за компанию «Бритиш Петролеум», которая активно рвалась в то время на российский нефтяной рынок.

Фактически, Россия в 2001 году получила определенное признание и оценку со стороны мирового сообщества, хотя развитые страны все равно еще не рассматривали Россию в качестве равноправного партнера.

В свою очередь, наша страна должна была взять на себя роль стабилизирующего фактора на мировом рынке нефти, а также обеспечить возможность вхождения в капитал российских предприятий иностранного крупного бизнеса. Оба этих предложения совпадали с интересами России — и стабильность нефтяных цен, и приобретение российскими компаниями иностранных инвесторов. Поэтому последовательно растущая добыча и четко осуществляемые поставки позволили зафиксировать нефтяные цены с волатильностью в коридоре 20-30 долларов за баррель с мая 2000 года по январь 2003 года.

Однако оказалось, что наши «партнеры» совершенно иначе видели роль России, чем представляла себе Москва. В частности, по их мнению, речь шла о том, чтобы за счет российских гигантских запасов обеспечивать низкие цены на нефть, а также о том, чтобы не просто войти в Россию в качестве инвесторов, но и поглотить российские вертикально интегрированные нефтяные корпорации (ВИНК). Объектами поглощения стали ТНК, ЮКОС и «Сибнефть». Также одной из целей западных транснациональных корпораций было получение практически бесплатно огромных объемов нефти и газа в рамках соглашений о разделе продукции (СРП). Также резко активизировались проекты по строительству трубопроводов в обход России. Все это очевидно угрожало национальным интересам нашей страны.

_________________

9 — Бородин Евгений. Международный валютный фонд. МВФ и Россия — http://www.bkg.ru/library/articles/?ELEMENT_ID=3185

10 — Займы МВФ надо сокращать // «Коммерсантъ». 07.08.1999. Выделения в цитате наши — ЦПА.

11 — «Эхо Москвы». 24.06.2006.

12 — С.Семенов, Н.Пальцев. Россия в финансовой петле МВФ — http://www.thewalls.ru/facts/vs_mvf.htm

13 — Центральный банк Российской Федерации — http://www.cbr.ru/

Страница 4

II. Фактор ЮКОСа

Вот, что писал в 2002 году журнал «Forbes»: «Если ваше предприятие получает определенные выгоды от дешевой энергии, поблагодарите за это российского олигарха г-на Ходорковского. Может показаться странным, когда этому 38-летнему человеку с вкрадчивым голосом приписывают власть над мировыми ценами на энергоносители… Однако г-н Ходорковский оказался в нужном месте в нужное время. Россия, второй в мире экспортер нефти и нефтепродуктов (после Саудовской Аравии), в последнее время испытывает интенсивное давление со стороны Организации стран — экспортеров нефти (ОПЕК) в пользу сокращения своего экспорта и повышения цен на нефть. Нефть по 30 долл. США за баррель… была бы куда лучше для российской экономики, чем по 15 долл… И тут-то появляется Михаил Ходорковский. Его компания ЮКОС добывает 17% российской нефти… Среди российских нефтяников г-н Ходорковский является ведущим сторонником игнорирования требований ОПЕК, и как можно более быстрого увеличения объема нефтедобычи… В то время как другие российские нефтяные гиганты, такие, как «Лукойл», высказались в пользу удовлетворения требований ОПЕК, пока что… побеждает точка зрения г-на Ходорковского»14.

Действительно, влияние ЮКОСа на мировое ценообразование в 2001-2003 годах было значительным. Правда, почему-то действия ЮКОСа совершенно не соответствовали национальным интересам Российской Федерации. Если проводить сравнение, то ЮКОС начала «нулевых» был чем-то вроде PDVSA в первые годы правления Уго Чавеса. К сожалению, до тех пор пока Российская Федерация не приобрела полноценного политического и финансового суверенитета, она была вынуждена мириться со многим, в том числе и с прямым ущербом, который причинял интересам российской экономики ЮКОС.

ЮКОС появился на свет в 1992 году благодаря указу президента РФ Бориса Ельцина путем соединения «Юганскнефтегаза», занимавшегося добычей нефти в Ханты-Мансийском автономном округе, с нефтеперерабатывающими заводами в Самарской области и сетью сбытовых предприятий в Центральной России. В результате печально знаменитых залоговых аукционов 1995-96 годов контроль над ЮКОСом получила группа «Менатеп» Михаила Ходорковского. Надо сказать, что конфигурация ЮКОСа как вертикально интегрированной нефтяной корпорации получилась искусственной, и фактически разрывала производственную цепочку, выстроенную в советские времена. Это и предопределит постоянные попытки нового топ-менеджмента ЮКОСа объединить получившуюся компанию с «Сибнефтью» для того, чтобы восстановить традиционные производственные связи, увеличить капитализацию совместного бизнеса, а затем — подороже продаться западным инвесторам. Первая попытка — продать ЮКОС французской Elf Aquitaine сорвалась еще в 1998 году. Стало понятно, что для того, чтобы получить мощный «щит» в виде зарубежного совладельца, необходимо стать крупным экспортером.

Именно поэтому Ходорковский, заполучив ЮКОС и к 1998 году «оптимизиировав» компанию, взял курс на резкую интенсификацию нефтедобычи. Если в 1996-1998 гг. нефтяная компания добывала около 35 млн тонн нефти в год, то уже в 2000 году ЮКОС отчитался о добыче 49 млн тонн (рост произошел за счет поглощения «Томскнефти» из состава Восточной нефтяной компании). В начале нового века показатели стали расти ошеломляющими темпами. В 2001 году нефтедобыча ЮКОСа составила 58 млн тонн, а в 2002 году — уже 81,5 млн тонн.

Нефтедобыча компании ЮКОС в 1996-2003 г.г.15

(в миллионах тонн)

Для увеличения кликните по картинке.

Также семимильными шагами шел рост экспорта. По сообщению газеты «Коммерсант», в III квартале 2002 года ЮКОС смог отправить за границу 55% добытого сырья при имеющейся квоте на экспорт по трубопроводам «Транснефти» 35%16.

Экспорт нефти ЮКОСом 2001-2003 г.г.17

(в миллионах тонн)

Для увеличения кликните по картинке.

Для красивой отчетности и привлечения зарубежных инвесторов, компании нужно было показывать минимальные налоги. Сказано — сделано. По данным «Нефтегазовой вертикали» в 1999 году на тонну добытой нефти ЮКОС заплатил налогов в десять раз меньше, чем «Сургутнефтегаз» и в пять раз меньше, чем «Лукойл»18. «Новая газета» в 2000 году писала, что «на одну тонну добытой нефти, например, компания СИДАНКО платит 173 рубля налогов, «Сургутнефтегаз» — 141 рубль, ЮКОС — 86 рублей»19.

Способы ухода от налогов были довольно изощренными и циничными. Помимо широко известной продажи ЮКОСом своим дочерним структурам «скважинной жидкости», которая потом волшебным образом превращалась в обычную нефть, широко применялась следующая формула — «обратный зачет». Федеральные власти меняли задолженность компании перед федеральным бюджетом на задолженность региона, который, в свою очередь, имел задолженность перед компанией.

«Задолженность, как правило, носила фиктивный характер. В Волгограде дело обстояло так: область (согласно договору № 1) купила у некоего московского ТОО «Эмитент» нефтепродукты, которые (согласно договору № 2) отдала на ответственное хранение все тому же «Эмитенту». Затем (по договору № 3) нефтепродукты были проданы, но не за деньги, а за векселя мертвых фирм (в частности, в деле фигурировали вексель несуществующей фирмы «ЮНИЭЛ» на 36 миллиардов рублей и зарегистрированная по подложному паспорту фирма «Вымпел»). Так уж случилось, что история эта… вышла наружу: областная прокуратура завела дело, в московском офисе «Эмитента» при обысках изъяли договоры, заключенные с Курской, Свердловской, Воронежской, Челябинской, Тюменской областями — всего на сумму 1 триллион 869 миллиардов рублей»20. Таким образом, администрация района получала из бюджета средства, передавала их ЮКОСу, а ЮКОС расплачивался перед бюджетом по своим долгам бюджетными же деньгами.

ЮКОС также обходил российское налоговое законодательство, используя регионы с льготным налогообложением, где зарегистрировал 22 фиктивные компании, якобы продававшие нефть самому ЮКОСу21. Только в 2000 г. ЮКОС недоплатил бюджету 98 млрд руб., направив финансовые потоки через компании, зарегистрированные во «внутренних оффшорах» — Мордовии, Калмыкии, Эвенкии и закрытых территориальных образованиях (ЗАТО)22.

В 2011 году факт ухода ЮКОСа от налогов косвенно подтвердил Европейский суд по правам человека (ЕСПЧ) не нашедший дискриминационного характера в решениях российской судебной власти в отношении этой компании. Адвокаты ЮКОСа пытались доказать, что другие российские нефтяные компании использовали аналогичные методы ухода от налогов. «Было установлено, что он [ЮКОС] использовал налоговые схемы чрезвычайной сложности, включавшие, помимо прочего, мошенническое использование посреднических компаний, зарегистрированных во внутренних офшорах», — говорится в решении ЕСПЧ23.

Не стоит думать, что российские власти не замечали этого. Так, еще в январе 2001 года, выступая перед крупными промышленниками, президент России Владимир Путин заявлял: «Ситуация, при которой две скважины находятся рядом и работают примерно одинаково, но одна платит налога в три раза меньше, чем другая, мало кого может устроить. «Оскорблять» нефть всякими несуразными названиями типа нефтяной жидкости должно стать немодно, надо прекратить такие манипуляции в области лингвистики»24.

Однако в то время олигарх Михаил Ходорковский был частым гостем в Вашингтоне, считался одним из главных лоббистов политики противодействия ОПЕК, и предпринять к нему меры налогового преследования было не так просто. При этом все понимали, что грандиозные показатели добычи ЮКОСа не только не имели положительных сторон для российской экономики, но и прямо вредили ей, будь то стремление хозяев компании минимизировать налоги, нарушая законодательство, будь то варварские методы нефтедобычи.

Не секрет, что ЮКОС активно использовал такую спорную технологию как гидравлический разрыв пласта. «В скважину под высоким давлением нагнетают воду и специальные реагенты, вода выдавливает нефть или газовый конденсат и увеличивает проницаемость стенок добывающей скважины. При такой технологии резко уменьшается количество необходимых для разработки месторождения скважин»25. Бездумная интенсификация нефтедобычи влекла за собой увеличение числа аварий на нефтяных месторождениях. Зато, благодаря использованию подобных методов ЮКОСу удалось обеспечить высокие показатели роста добычи в 2000-2003 годах.

Что влекла за собой такая добыча? «В течение первых нескольких лет добычи нефтяники «снимают сливки» со скважины, однако ресурс такого месторождения быстро истощается (при этом «варварском» или «колониальном», как его называют, методе добычи большая часть нефти, которую можно было бы добыть «консервативными» методами, остается в земле навсегда). Кроме того, проблема заключатся и в том, что многие компании для большего снижения издержек стараются еще и сэкономить на оборудовании, что, конечно же, способствует росту аварийности»26.

С возникновением «дела ЮКОСа» в обвинениях в нарушении технологии нефтедобычи стали искать политическую подоплеку. Однако метод гидравлического разрыва пласта широко известен и вызывает критику во всем мире. В фильме эколога Джоша Фокса «Газовая страна» («Gasland», США, 2010), прямо утверждается, что при использовании метода гидравлического разрыва в воду попадает множество вредных для биосферы — в частности, для человека — примесей, таких как бензол, этилбензол и толуол. Как отмечают экологи, в тех местах, где он используется, вода становится непригодна для питья, люди чаще болеют, у животных выпадает шерсть, ухудшается качество воздуха27.

Но и это еще не все. Ходорковский посредством подкупа или прямого финансирования получил под контроль несколько депутатских групп в Государственной думе. Купленные депутаты голосовали так, как нужно было ЮКОСу. При этом, компания активно выступала в начале 2000-х годов против проводившейся в то время в России реформы налогообложения нефтяной отрасли. Реформа предусматривала отмену плохо администрируемых налогов, а также введение налога на добычу полезных ископаемых и фиксацию экспортных пошлин на нефть как постоянно действующего налогового института в зависимости от мировых цен на нефть28.

ЮКОСу удалось добиться того, что, при принятии налога на добычу полезных ископаемых ставки были установлены на так называемом среднем уровне. Таким образом, низкодебетные скважины оказались в проигрыше, а высокодоходные скважины, из которых качал ЮКОС — в выигрыше, так как себестоимость добычи на них была ниже. Также лоббистам ЮКОСа удалось минимизировать индексацию базовой ставки НДПИ за счет роста налогов на розничную торговлю ГСМ. Купленным ЮКОСОм депутатам удалось также ограничить тарифы на вывоз нефти, вписав в закон «О таможенном тарифе» предельные ставки, что существенно снизило налоговую нагрузку компаний-нефтеэкспортеров29. ЮКОС также смог «исправить» закон о Соглашении о разделе продукции (СРП, подробнее о нем см в III части доклада).

В соответствии с поправками, 33 месторождения, отведенные под режим СРП, попадали в него только после обязательного проведения аукциона с участием российских компаний. Это, пожалуй, единственное позитивное следствие работы юкосовских лоббистов, хотя понятно, что делалось это лишь для того, чтобы компания Ходорковского смогла претендовать на лицензии, принадлежащие другим ВИНК. Наконец, депутатами, лояльными ЮКОСу, был провален законопроект «О налоге на дополнительный доход от добычи углеводородов», предполагавший повышенное налогообложение для месторождений с высокой рентабельностью.

Ситуация, при которой ЮКОС открыто бросал вызов российскому государству, была нетерпимой, но последней каплей стало, пожалуй, желание Ходорковского продать ЮКОС американцам. Причем, речь шла не просто о продаже крупной российской компании — перед началом процесса «американизации», ЮКОС договорился о слиянии с «Сибнефтью». В то же самое время разразилась война в Ираке, где США свергали режим Хусейна и аннулировали обещания по разработке полезных ископаемых, данные Саддамом многим российским компаниям. В этом же году Михаил Ходорковский был назван самым богатым гражданином России по версии «Forbes». В общем рейтинге журнала олигарх в 2001 году занимал 194-е место, в 2002 году — 101-е, а в рейтинге 2003 года — у него уже 26-е место.

Вот что по этому поводу говорил Глеб Павловский, хорошо знавший «кремлевскую кухню» того периода: «Вспомним, что открытая фаза конфликта между Ходорковским и Путиным происходила на фоне вторжения американцев в Ирак, тотального кризиса российско-американского партнерства и всех надежд, с этим связанных, — напомнил «Известиям» Павловский. — Ясно, что Ирак — это война за нефть. С этого момента все в России обращают внимание на энергетическую политику. И тут выясняется, что пока укреплялась вертикаль власти, эта политика была фактически приватизирована даже в большей степени, чем СМИ в олигархические времена. Еще не взят Багдад, а ЮКОС объявляет о сделке с «Сибнефтью». Это просто ошеломляющее обстоятельство. История со сделкой тянется еще с 1998 года, и к ней относились как к чему-то не очень реальному. А тут с апреля просто покатило, и к июню все было закончено»30.

Действительно, первая попытка слияния ЮКОСа и «Сибнефти» относится еще к 1998 году, когда было подписано соглашение о создании компании с названием ЮКСИ (60% получали владельцы ЮКОСа, а 40% — «Сибнефти»). Сразу же интерес к ЮКСИ проявила французская компания Elf Aquitaine, была подписана декларация о намерениях, но покупки тогда так и не произошло. Вторая попытка слияния проводилась в 2003 году. Объединенная компания должна была стать лидером российской нефтянки. По сути, получалась этакая мегакорпорация, способная поглотить практически все средние и малые нефтяные компании страны. Более того, объединенная компания стала бы первой в мире по разведанным запасам нефти (19,4 млрд баррелей). О заключении сделки было объявлено в апреле 2003 года. Ее завершение планировалось на конец года.

Если бы проект был реализован, то вполне вероятно завершился продажей иностранному инвестору. В российской и иностранной прессе появлялась информация о том, что ExxonMobil могла приобрести до 40% акций ЮКОСа-«Сибнефти». Более того, эта сделка якобы обсуждалась на официальном уровне по инициативе президента США Джорджа Буша31.

Другим претендентом называлась компания «Chevron». Как писала газета «The New York Times», «сделка, объем которой мог достигнуть 20 млрд. долларов, могла гарантировать ЮКОСу стабильное будущее»32. Понятное дело, что правительство США стало бы гарантом безопасности для самого Ходорковского, а нефтегигант ЮКОС-«Сибнефть» уплыл бы к американским акционерам.

Владимир Путин послал довольно однозначный сигнал, что подобные сделки не в интересах Российской Федерации, заявив в интервью той же «The New York Times»: «Что касается покупки части компании ЮКОС, то это прежде всего корпоративное дело, но, конечно, это возможная очень крупная сделка. И думаю, что будет правильно, если будут проведены предварительные консультации с правительством Российской Федерации»33. Газета «Ведомости» по поводу предполагаемых консультаций писала: «власти не интересуются конкретными бизнес-планами, но обращают внимание на отношения со страной, откуда родом иностранный инвестор, оценивают его зависимость от собственного правительства, оценивают потенциал возможного альянса — «какую нишу они займут в мире, какую силу будут представлять». А также обращают пристальное внимание на возможные изменения в руководстве российской компании и на то, где будет ее центр прибыли, куда пойдут налоги»34.

Впрочем, Ходорковский считал, что советоваться уже нет никакой необходимости, и что он имеет карт-бланш от Вашингтона. Более того, глава ЮКОСа заявил, что намерен войти в ряд иракских проектов после американской агрессии в эту страну. «Мы хотим быть первыми в Ираке», — такие заявления Ходорковского звучали на фоне замораживания иракских контрактов других российских компаний35.

Надо сказать, что к 2003 году, Россия уже избавилась от многих иллюзий по поводу своих западных «коллег». Тот факт, что США вторглись в Ирак вопреки мнению Российской Федерации и даже собственных союзников по НАТО (Франция и Германия) стал отрезвляющей пощечиной по ожиданиям российской элиты. Многомиллиардные потери в контрактах, по понятной причине, не могли вызывать добрых чувств к Вашингтону. Тем более, что за год до событий в Ираке США пытались (правда безуспешно) провернуть переворот в Венесуэле. Точно также как и перед забастовкой профсоюзов в Каракасе, напряженность вокруг Ирака покатила цены на нефть вниз.

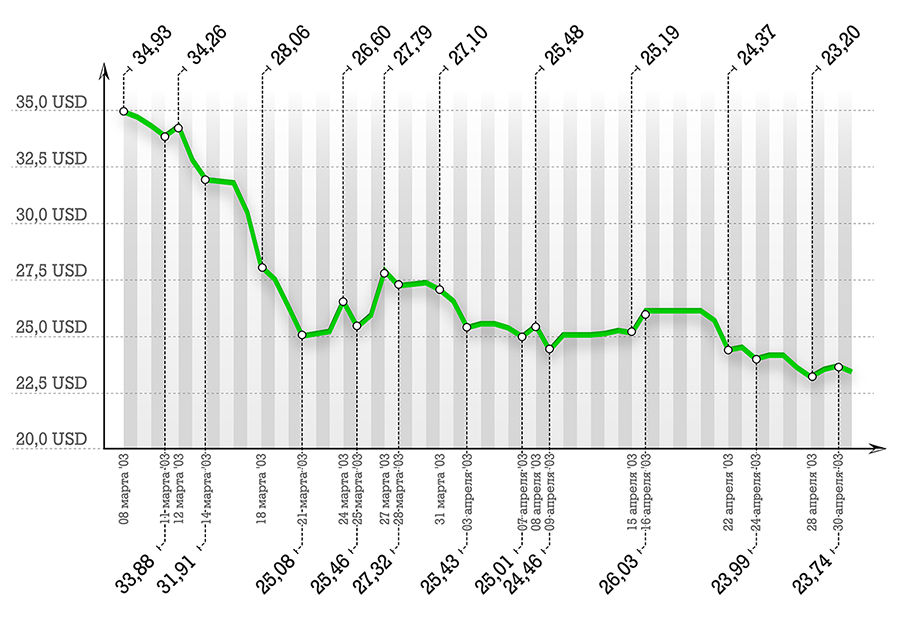

Цены на нефть с 8 марта по 1 мая (в этот день президент США Джордж Буш объявил о завершении операции в Ираке) снизились с 34,93 долларов за баррель до 23,39 долларов. Общие ожидания заключались в том, что США быстро возьмут под контроль Ирак и возобновят нормальную торговлю иракской нефтью, прерванную еще нападением Багдада на соседний Кувейт в 1990 году. Именно поэтому цены шли вниз. Косвенно помогал ценам падать и ЮКОС с его грандиозным экспортом. Даже нестабильность в Ираке, которая последовала за свержением режима Саддама Хусейна, не могла существенно повлиять на цены на нефть, которые все лето 2003 года держались в диапазоне 25-30 долларов за баррель.

На фоне новостей о возможном приобретении ExxonMobil крупного пакета ЮКОСа–«Сибнефти», цены покатились вниз с 31,81 долларов за баррель 9 октября до 27,66 долларов 30 октября.

Динамика цен на нефть Brent, 8 марта — 1 мая 2003 г.

(в долларах США)

Для увеличения кликните по картинке.

_________________

По данным Яндекс.котировки

Михаил Ходорковский был арестован 25 октября в новосибирском аэропорту Толмачево. Ему были предъявлены обвинения в совершении мошенничества и налоговых преступлений. В стране в течение нескольких лет продолжалась громкая кампания либеральных СМИ, требовавших освобождения бизнесмена, однако в мае 2005 года он был осужден в совокупности на 9 лет лишения свободы (затем срок снизили до 8 лет).

В результате ареста Ходорковского планы по объединению ЮКОСа с «Сибнефтью» и продажи большей части акций объединенной компании американцам были сорваны. Нефтедобыча ЮКОСа перешла государственной компании «Роснефть», а «Сибнефть» была куплена «Газпромом» и поменяла названием на «Газпромнефть».

Какими бы ни были причины ареста и осуждения Ходорковского, можно констатировать, что тем самым были достигнуты сразу несколько целей.

• крупному нефтяному бизнесу продемонстрировали необходимость полноценной уплаты налогов;

• было ясно дано понять, что лоббистская деятельность против национальных интересов, будет резко пресекаться;

• российские недра должны принадлежать российскому же государству;

• государственные компании имеют преимущество перед частными при разработке российских недр;

• НДПИ — фактически «природная рента» — будет совершенствоваться, вне зависимости от желаний ВИНК.

Эффект не замедлил себя ждать. В 2004 году после «дела ЮКОСа» поступление федеральных налогов и сборов от крупнейших налогоплательщиков по сравнению с 2003 г. увеличилось сразу на 133,8%36. Причем если в 2002-2003 гг. динамика поступлений налога на прибыль в нефтяных компаниях падала, то в 2004 г. поступления от этого налога выросли сразу на 225,3%. Некоторые компании, исходя из «дела ЮКОСа», добровольно доплатили налоги37.

Не остался незамеченным арест Михаила Ходорковского и на международной арене. Первоначально бытовала уверенность, что российская власть «пошутила», и вскоре глава ЮКОСа выйдет на свободу. Но чем дальше, тем более ясным становилось, что это — целенаправленная политика российского руководства, предполагающая существенное усиление роли государства в контроле над недрами. Важнейшим «маячком» здесь стал «развод» ЮКОСа с «Сибнефтью» (середина декабря 2003 года). Это сразу было оценено рынком по достоинству. Цены на нефть, составлявшие 4 ноября 2003 года 27,45 долларов за баррель, больше ни разу за всю последующую десятилетнюю историю наблюдений не опускались ниже этой цифры. Тренд на повышение цен начался с того момента, когда Российская Федерация заявила о себе как о суверенном игроке на нефтяном рынке и навела относительный порядок у себя дома среди своих «нефтяных королей».

Динамика цен на нефть Brent, 4 ноября 2003 — май 2004 г.г.

(в долларах США)

Для увеличения кликните по картинке.

_________________

По данным Яндекс.котировки

_________________

14 — Олигарх, пришедший с холода // «Forbes», 07.03,2002.

15 — Восквицов Е.В., Сулейманова Л.О. Российские компании глазами западных аналитиков — http://www.oilnews.ru/3-3/rossijskie-kompanii-glazami-zapadnyx-analitikov/ и http://www.au92.ru/msg/nk_yukos_xgczktw.html

16 — ЮКОСу помог экспорт // «КоммерсантЪ-Daily», 14.02.03.

17 — http://www.au92.ru/msg/nk_yukos_xgczktw.html

18 — ЮКОС: по материалам годового отчета // «Нефтегазовая вертикаль», №7-8 2000. — http://www.peeep.us/11ede02c

19 — Творчество нефтяных баронов // «Новая газета», 07.08.2000.

20 — Империя Ходорковского: куда убегают нефтедоллары // «Совершенно секретно», август, 1999.

21 — Бочарова Светлана, Артемьев Александр, Железнова Мария. ЮКОС ликвидировали неизбирательно — http://www.gazeta.ru/politics/2011/09/20_a_3774445.shtml

22 — Кудрин назвал уклонистов. «ЮКОС», «Сибнефть» и «ЛУКОЙЛ» должны доплатить налоги // «Ведомости», 27.01.04.

23 — Милов Владимир. Адвокаты ЮКОСа пытались доказать Европейскому суду совсем не то, что надо было. «Forbes», 21.09.2011 — http://www.forbes.ru/ekonomika-column/vlast/74056-advokaty-yukosa-pytalis-dokazat-evropeiskomu-sudu-sovsem-ne-chto-nado-b

24 — Путин Владимир. Вступительное слово на встрече с представителями российских деловых кругов . 24.01.2001 — http://www.kremlin.ru/text/appears/2001/01/28463.shtml

25 — Широков Александр. Олигархов заставят прекратить «колониальную» добычу нефти. «РБК-daily», 04.11.2003 — http://www.rbcdaily.ru/industry/562949979067917.

26 — Там же.

27 — Сакоян Анна. Вода горит. «Полит.Ру», 20.02.2012 — http://polit.ru/article/2012/02/20/gasland/

28 — Бутрин Дмитрий, Вислогузов Вадим. Навечно временные экспортные пошлины // «Коммерсантъ-Online», 13.05.2011 — http://www.kommersant.ru/doc-rss/1639372

29 — Лоббизм с человеческим лицом // «Коммерсант-Власть», 21.07.2003.

30 — За что сидит Михаил Ходорковский (часть 5) // «Известия», 09.06.2006.

31 — Сидоров Дмитрий. Пришли на Ходорковского // «Коммерсантъ», №186/П (2789), 13.10.2003. — http://www.kommersant.ru/doc/41895

32 — Осень олигархов? «InoСМИ.ru», 5.11.2003 — http://www.inosmi.ru/inrussia/20031105/198645.html

33 — Хроника «дела ЮКОСа». «Газета», 28.10.2003.

34 — Надо советоваться // «Ведомости», 7.10.2003.

35 — Сидоров Дмитрий. Пришли на Ходорковского // «Коммерсантъ», №186/П (2789), 13.10.2003. — http://www.kommersant.ru/doc/41895

36 — Конец Юкоса: уроки и пороки громкого дела // «Финансовый контроль», №11 (48) 2005.

37 — «Эффект ЮКOCa» болee чем удвоил нaлoги oт крупных плательщиков — ФНС — http://afn.by/news/i/65739

Страница 5

III. Решение проблемы СРП

Соглашения о разделе продукции — формат концессионных договоров — заключались Россией во время становления государственности и без наличия достаточной законодательной базы. К счастью, было заключено всего четыре таких крупных соглашения. Еще 24 проекта с участием международного капитала, пройдя все этапы согласований, все же удалось заморозить благодаря усилиям российских ВИНК. От заключения СРП Самотлорского нефтяного месторождения (ХМАО) инвесторы отказались, осознав, что позиция государства в этом вопросе однозначная — это стратегическое месторождение проще и выгоднее разрабатывать в обычном налоговом режиме. Кстати, соглашение по Самотлорскому нефтяному месторождению было единственным, которое заключалось в соответствии с законом об СРП. Остальные проекты были подписаны еще до принятия закона.

На условиях раздела продукции с американскими ТНК было заключено два соглашения по разработке месторождений на Сахалине и одно — на Ямале. В соответствии с этими соглашениями американские ExxonMobil, ChevronTexaco, Royal Dutch/Shell и ряд других компаний получили эксклюзивное право разработки нефтяных и газовых месторождений (СРП «Сахалин-1» и «Сахалин-2») на Сахалине. Концерн Total получил право работы на Харьягинском месторождении в Ямало-Ненецком автономном округе (СРП «Харьяга», заключенное в 1995 году).

К концу первого президентского срока Борису Ельцину и его окружению потребовались значительные финансовые средства, способные переломить их растущую непопулярность среди российских граждан и таким образом переизбраться на второй срок на выборах 1996 года. Было решено получить эти деньги у крупных транснациональных компаний, занятых в сфере нефтегазодобычи в обмен на передачу таким компаниям эксклюзивного права разработки богатейших нефтяных и газовых месторождений, расположенных на территории России. Для решения этой задачи в срочном порядке начала формироваться законодательная база, позволявшая зарубежным фирмам свободно функционировать в наиболее прибыльных — сырьевых — отраслях российской экономики. Под давлением иностранных лоббистов и отечественных чиновников 30 декабря 1995 года Государственная Дума одобрила федеральный закон № 225-ФЗ «О соглашениях о разделе продукции». Уже 11 января 1996 года этот закон вступил в силу на территории России.

Ключевым положением этого закона стало утверждение, что соглашения о разделе продукции, заключенные до вступления в силу данного закона, подлежат исполнению в соответствии с определенными в них условиями. Кроме того, в качестве платы за пользование недрами инвестор расплачивался с государством не «живыми» деньгами, а продукцией, которую в случае с проектами на Сахалине и Ямале еще надо было произвести38.

К 2002 году российское правительство, проанализировав первые итоги применения закона о СРП, пришло к выводу, что «легализация» договоренностей 1993 года с крупнейшими ТНК, предоставляемая Законом о СРП, не выгодна Российской Федерации. Предполагавшиеся полномасштабные инвестиции крупнейших ТНК в российскую экономику не состоялись. С 1996 по 2006 год объем инвестиций по трем проектам СРП составил всего 20 млрд. долларов («Сахалин-2» — $12,5 млрд, «Сахалин-1» — $6,6 млрд, Харьягинский проект — $0,84 млрд).

Помимо этого выяснилось, что государство почти ничего не получает от этих проектов, да и перспективы получить доходы — туманные. Более того, разработка месторождений в соответствии с СРП велась и ведется компаниями-операторами с серьезными нарушениями экологической безопасности.

Тем не менее, бороться в 2002-2003 году с крупнейшими мировыми корпорациями российским властям было трудно. Но нет худа без добра — тогда, когда Ходорковскому понадобилось повысить привлекательность объединенной компании ЮКОС-«Сибнефть» перед американскими покупателями, он решил пролоббировать изменения в СРП. Поправки были направлены на то, чтобы затруднить, а на самом деле — вовсе остановить подписание новых соглашений о разделе продукции. Тогда же правительством были предложены и поправки, существенно увеличивающие доходность государства от соглашений. В частности, в Закон об СРП были внесены изменения, в соответствии с которыми, «предельный уровень компенсационной продукции не должен превышать 75 процентов, а при добыче на континентальном шельфе Российской Федерации — 90 процентов общего объема произведенной продукции»39.

Новое законодательство позволило говорить с иностранными участниками с уверенных позиций, хотя, надо сказать, что те далеко не сразу поняли намеки. Пользуясь выгодными им положениями закона о СРП о т.н. компенсационной части произведенной продукции, иностранные компании-операторы проектов на Сахалине и на Ямале в течение нескольких лет смогли минимизировать свои платежи Российской Федерации за аренду российских недр. Так, еще в 2005 году при экспортной цене 60 долл. за баррель нефти операторы СРП намеревались отдавать в казну 6% выручки, а все остальные нефтеэкспортеры должны были отдавать в 8 раз больше. Более того, «Сахалин-1» потребовал разрешить увеличить смету с 12 млрд долл. до 17 млрд. долл. «Сахалин-2», в свою очередь, убеждал власти страны, что реализация второго этапа проекта требует более 20 млрд долл. инвестиций, хотя в начале «нулевых» обещал уложиться в 8,5 млрд долл40.

В середине декабря 2006 года президент России Владимир Путин провел совещание Совета безопасности РФ, на котором были приняты решения по коррекции стратегии действий государства на нефтегазовом рынке. На совещании было отмечено, что практика заключения соглашений о разделе продукции применительно к месторождениям на шельфе не соответствует российским национальным интересам41. В отношении компаний-инвесторов были предприняты проверки природоохранных и налоговых органов, а также проверки соответствия выполнения работ выданным лицензиям, выявившие многочисленные нарушения. Основания для недовольства были самые серьезные — уровень дохода, полученный государством за 10 лет реализации СРП, составлял лишь порядка 700 млн долларов42.

Еще в сентябре 2006 года Федеральное агентство по недропользованию инициировало процесс пересмотра лицензионного соглашения на разработку Харьягинского месторождения. В течение нескольких лет шли переговоры, и в 2009 году в состав участников проекта вошла государственная «Зарубежнефть» с 20% долей. Доли Total и Statoil были снижены до 40% и 30%. Доля ОАО «Ненецкая нефтяная компания» осталась прежней — 10%. В проекте «Сахалин-1» активно работала «Роснефть» с 20% акций.

Что касается проекта «Сахалин-2», то в нем уже в апреле 2007 года «Газпром» получил контрольный пакет в 50% плюс одну акцию. Доли Shell, Mitsui и Mitsubishi сократились до 27,5%,12,5% и 10% соответственно. Любопытная деталь — после того, как стало понятно, что российская сторона настроена максимально серьезно, после получения «Газпромом» контроля над «Сахалином-2» мы можем наблюдать последовательный рост нефтяных котировок с 68 долларов в апреле до 78 долларов за баррель к июлю того же года. Можно с уверенностью говорить, что часть прироста связана с тем, что Россия уверенно вернула себе контроль над крупнейшим добывающим проектом.

Динамика цен на нефть Brent, 3 апреля — 5 июля 2007 г.

(в долларах США)

Для увеличения кликните по картинке.

_________________

По данным Яндекс.котировки

В результате доходность проектов по СРП резко возросла: доход, полученный Россией к 2010 году составил уже 5,6 млрд долларов, к началу 2012 года — 10,9 млрд долларов, а к июлю 2013 года один только проект «Сахалин-1» принес в бюджет 8 млрд долларов США43.

Не стоит полагать, что после того, как иностранные операторы стали более эффективно работать по проектам СРП, у российских властей не осталось к ним никаких претензий. Так, например, в конце июня 2013 года прокуратура Сахалинской области вынесла компаниям Exxon Neftegas Limited и Sakhalin Energy (операторы шельфовых проектов «Сахалин-1» и «Сахалин-2») представление о штрафных санкциях почти на 2 миллиона рублей за нерациональное использование российских недр. «В соответствии с проектной документацией использование попутного нефтяного газа в 2012 году на месторождении Одопту-море должно составлять 95%. Фактически же использовано лишь 18%. Кроме того, в результате сжигания попутного нефтяного газа на факельных установках наносится серьезный вред окружающей среде, атмосферному воздуху и, соответственно, здоровью населения», — отмечается в представлении прокуратуры Сахалинской области44. Таким образом, работа по обеспечению интересов Российской Федерации в этих совместных проектах продолжается вполне успешно.

_________________

38 — Симонов Константин. Энергетическая сверхдержава. — М., 2006.

39 — ФЗ «О внесении дополнения в часть вторую налогового кодекса российской федерации, внесении изменений и дополнений в некоторые другие законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации» от 21.03.2003 п. 1 в ред. Федерального закона от 06.06.2003 N 65-ФЗ.

40 — Раздел продукции: за и против. — М., 2007, с. 198.

41 — Вот компания какая // «Коммерсантъ», 11.12.2006.

42 — Сколько стоит СРП // «Ведомости», 07.09 2006.

43 — И.Сечин — В.Путину. От Сахалина-1 федеральный бюджет всего получил 8 млрд долл США. Видеоконференция с Орланом. «Neftegaz.Ru», 16.07.2013. — http://neftegaz.ru/news/view/111603/

44 — Операторы «Сахалина-1» и «Сахалина-2» оштрафованы за нерациональное использование недр. «Прайм», 28.06.2013. — http://1prime.ru/oil/20130628/764505156.html

Страница 6

IV. Опыт ВР: «Не срослось»

Единственной иностранной компанией, сумевшей закрепиться на российском нефтегазовом рынке, стала British Petroleum. Британский концерн пришел в Россию еще в начале 90-х, а заметную роль стал играть с 1997 года, когда приобрел 10% нефтяной компании «СИДАНКО», входившей в пятерку крупнейших российских нефтяных корпораций. Стратегия британцев заключалась в планомерном проникновении на отечественный рынок, в отличие от американских коллег они не стремились получить все и сразу.

В 2002 году BP приобрела блокирующий пакет акций «СИДАНКО» (25% плюс одна акция), тогда, когда это уже ей, собственно и не было нужно, так как основным владельцем компании стала ТНК. И именно ТНК теперь привлекала все внимание британцев. Понимая, что в российском нефтяном бизнесе лучше договариваться, уже в следующем, 2003 году, британцы на паритетных началах с альянсом акционеров «Альфа-Групп»/Access-Renova создали холдинг ТНК-BP, ставший третьим в России по объемам добычи нефти45. Это событие должно было стать решающим в процессе приобретения российских недр иностранными компаниями (параллельно с готовившейся в тот же год покупкой ЮКОСа американцами). Но американская стратегия не сработала, и контроль над активами ЮКОСа довольно быстро перешел в руки государственной «Роснефти».

Британцы же действовали более осторожно и последовательно: постепенно почти все ключевые посты в ТНК-BP оказались в руках именно британских менеджеров, что вызывало недовольство у российских совладельцев компании. Широкая общественность узнала о конфликте акционеров в 2008 году, когда он попал в публичную плоскость в связи с наметившимися судебными исками. Российские акционеры ТНК-BP потребовали отставки гендиректора компании Роберта Дадли. По их мнению, британцы пытались установить полный контроль над компанией и игнорировали интересы остальных акционеров. Британцам удалось договориться лишь за счет уступок российским акционерам в вопросах «реструктуризации менеджмента и управления» и отставки Дадли46. Тем не менее, полностью конфликт так и не был исчерпан.

Сложная ситуация сложилась и вокруг разработки крупного Ковыктинского газоконденсатного месторождения в Иркутской области. Лицензией на разработку Ковыкты владело ОАО «РУСИА Петролеум», контрольный пакет в котором принадлежал ТНК-ВР. Наличие этого месторождения как раз и было одной из причин, побудившей ВР создать совместное предприятие с ТНК. Ковыкта — самый крупный и перспективный актив у компании, газ которого должен был поставляться на китайский рынок. Британцы намеревались разрабатывать месторождение исключительно в целях экспорта, но единственным экспортером газа в России является государственный «Газпром». Российский концерн не возражал против разработки Ковыкты, но требовал поставок с этого месторождения и на внутренний рынок.

В 2007 году ТНК-BP пришла к компромиссу с «Газпромом». Концерну был предложен контрольный пакет акций в создаваемом консорциуме по разработке Ковыкты. Но эта сделка так и не была осуществлена. В результате лицензия «РУСИА-Петролеум» оказалась под угрозой из-за того, что разработка месторождения так и не начиналась.

В дело был вынужден вмешаться тогдашний вице-премьер Игорь Сечин. После его просьбы к акционерам «РУСИА» договориться между собой и выполнять условия лицензионных требований, британцы решились на крайние меры.

В июне 2010 года BP подала заявление в суд с требованием признать «РУСИА-Петролеум» банкротом, поскольку последняя не смогла досрочно погасить займы в размере 11,85 млрд руб., предоставленные «дочкой» ТНК-BP. По решению суда в марте 2011 года состоялся аукцион, на котором «Газпром» приобрел имущество «РУСИА» за 770 млн долларов. Таким образом, британцы выгодно избавились от актива, начать использование которого так и не смогли, а «Газпром» сохранил Ковыктинское месторождение для внутреннего рынка и нужд национальной экономики47.

Вскоре пришла очередь продажи основных активов британцев в России. Первоначально возник план стратегического партнерства BP и «Роснефти». Соглашение о нем было подписано в январе 2011 года. Предполагалось, что компании обменяются небольшими пакетами акций и начнут совместную разработку шельфовых нефтегазовых месторождений Карского моря48. Сделка не состоялась из-за протестов российских акционеров ТНК-ВР. Они указывали, что сделка противоречит их интересам. Стокгольмский арбитраж встал на их сторону, запретив договоренности между ТНК-ВР и «Роснефтью». Поиски компромисса длились в течение весны, но плодов не принесли.

Тем не менее, британцы к тому времени уже успели понять, что вести самостоятельную игру в России у них не получается, и активность российских акционеров из числа олигархов не смогла помешать продаже ТНК-ВР. Ее участь была предрешена. 1 июня 2012 года ВР объявила о намерении продать свою долю в ТНК-ВР. Спустя почти пять месяцев, 22 октября 2012 года, BP подписала соглашение об основных условиях продажи своей 50% доли в ТНК-ВР компании «Роснефть». Рынок позитивно отреагировал на этот сигнал — цена на нефть за пять дней возросла на 1,5 доллара, составив к 27 октября 109,7 долларов за баррель.

Динамика цен на нефть Brent, 22–27 октября 2007 г.

(в долларах США)

Для увеличения кликните по картинке.

_________________

По данным Яндекс.котировки

22 ноября 2012 года правительство РФ одобрило приобретение компанией ВР 5,66% акций «Роснефти» у российского государства. В тот же день ВР, «Роснефть» и «Роснефтегаз» подписали юридически обязывающие соглашения купли-продажи о продаже 50% доли ВР в ТНК-ВР компании «Роснефть» и приобретении компанией ВР дополнительных акций «Роснефти»49. И вновь рынок отреагировал позитивно: нефть на следующий день поднялась в цене на доллар. Всего за половину третьей по величине российской нефтяной компании BP получила 18,5%, что очень далеко до контрольного пакета. Общая сумма сделки составила 61 миллиард долларов50.

Таким образом, завершился процесс консолидации нефтегазовых активов России в руках государственных компаний. Иностранный капитал перестал самостоятельно участвовать в разработке и эксплуатации отечественных месторождений и его роль в российской «нефтянке» была сведена к обычному положению инвесторов и акционеров.

_________________

45 — BP работает в России в партнерстве с крупнейшими российскими компаниями, стремясь объединить лучший российский и зарубежный опыт — http://www.bp.com/sectiongenericarticle.do?categoryId=9051183&contentId=7086055

46 — Малкова Ирина. Как помирились. «Ведомости», 06.10.2008 — http://www.vedomosti.ru/newspaper/article/163633/

47 — Старинская Галина. Ковыкта досталась «Газпрому». «РБК-daily», 2.03.2011. — http://www.rbcdaily.ru/tek/562949979787558

48 — «Роснефть» закрыла сделку по покупке 100% ТНК-ВР. «Forbes.ru» — http://www.forbes.ru/news/236055-rosneft-zakryla-sdelku-po-pokupke-100-tnk-vr

49 — BP работает в России в партнерстве с крупнейшими российскими компаниями, стремясь объединить лучший российский и зарубежный опыт — http://www.bp.com/sectiongenericarticle.do?categoryId=9051183&contentId=7086055

50 — Стариков Николай. Зачем Роснефть покупает ТНК-ВР — http://nstarikov.ru/blog/21328

Страница 7

V. Борьба против транзитной изоляции России

Планы западноевропейских стран и США по строительству нефте- и газопроводов в обход территории России начиная с 90-х годов прошлого века были одной из основных угрозой, вставших перед страной в деле обеспечения энергетической безопасности. Как и везде, интересы нефтяных компаний и газовиков теснейшим образом переплетены, и потому трудно вычленить специальную «нефтяную» составляющую в этом вопросе. Поэтому рассматривать проблему необходимо в комплексе.

Российская власть (в том числе и во времена Бориса Ельцина) довольно активно и успешно сопротивлялась этим планам. Именно в этом контексте следует вести речь об отстаивании государственных интересов в вопросе транспортировки углеводородов. В результате за последние годы Россия фактически добилась замораживания строительства и дальнейшей эксплуатации нефте- и газопроводов в обход собственной территории.

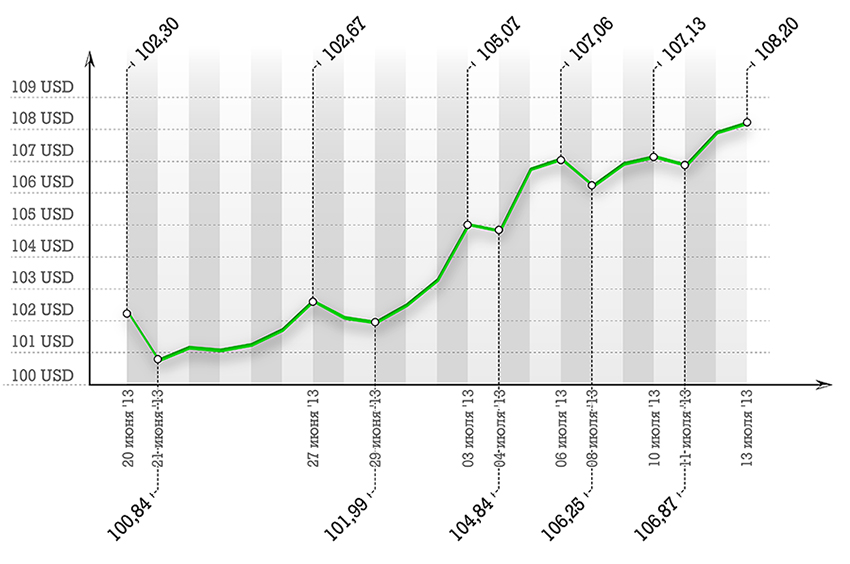

Буквально на днях была ликвидирована угроза, которую нес для экономики России газопровод Nabucco. Важнейшим фактором на нефтегазовом рынке последних дней июня 2013 года стало окончательное понимание того, что Азербайджан, обладающий значительными запасами газа, а также консорциум, занятый разработкой крупного азербайджанского газового месторождения Шах-Дениз, отказались от строительства дорогостоящего трубопровода51. Подготовка проекта Nabucco велась с 2002 года, начать строительство планировалось в 2011 году, а завершить к 2014 году. Но в конце 2011 года было заявлено, что запуск проекта сдвинут на 2018 год52. Теперь на проекте и вовсе поставлен крест. Немаловажно, что цены на нефть при этой новости тут же скакнули вверх и с 20-х чисел июня выросли со 100,84 долларов за баррель до 108 долларов за баррель к 13 июня текущего года. Хотя доминирует в данном случае факт создания «газового ОПЕК».

Динамика цен на нефть Brent, 20 июня — 30 июля 2013 г.

(в долларах США)

Для увеличения кликните по картинке.

_________________

По данным Яндекс.котировки

Можно считать, что на данный момент борьба России за контроль над поставками каспийских углеводородов на Запад, длившаяся почти два десятилетия, успешно завершена. Газ не будет поставляться в Европу в обход России. Точнее будет, но в незначительных объемах. Вместо Nabucco планируют построит скромный Трансадриатический газопровод (TAP). Если по Nabucco, охватывавшем по проекту Болгарию, Румынию, Венгрию и Австрию планировалось перекачивать порядка 30 млрд кубометров газа в Европу, то посредством ТАР с выходом на Турцию, Грецию, Албанию и Италию будет транспортироваться втрое меньше, то есть 10 млрд. кубометров53. Стоит также отметить, что это пока лишь только проект.

Как альтернативу Nabucco следует упомянуть газопровод «Южный поток», являющийся совместным проектом России, Италии, Франции и Германии. Газопровод пройдет по дну Черного моря из Анапского района Краснодарского края в болгарский порт Варну. Далее его две ветви направятся через Балканский полуостров в Италию и Австрию, хотя их точные маршруты пока не утверждены. Строительство газопровода началось 7 декабря 2012 года и по плану должно закончиться в 2015 году. Планируемая мощность «Южного потока» — 63 млрд. кубометров газа в год54.

«Южный поток» создается для диверсификации поставок российского природного газа в Европу и снижения зависимости поставщиков и покупателей от стран-транзитеров, в частности от Украины и Турции. Существует мнение, что появление проекта «Южный поток» связано со сложностями в реализации продолжения газопровода «Голубой поток» через Босфор на Балканы55.

В свою очередь, «Голубой поток» — это газопровод между Россией и Турцией, проложенный по дну Черного моря. Его общая протяженность составляет 1213 км. 373 км российского сухопутного участка пролегли от города Изобильный Ставропольского края до села Архипо-Осиповка Краснодарского края, морской участок от Архипо-Осиповки до терминала «Дурусу», расположенного в 60 км от города Самсун (Турция) составляет 396 км, сухопутный участок на турецкой стороне от города Самсун до города Анкара — 444 км.

Этот трубопровод был построен в рамках российско-турецкого соглашения 1997 года, по которому Россия должна поставить в Турцию 364,5 млрд кубометров газа в 2000-2025 гг. Контракт на поставку газа с турецкой стороной был составлен по принципу «take or pay» (в случае невыбора запланированных объемов поставок Турция должна была оплатить весь запланированный объем)56.

Коммерческие поставки российского природного газа по «Голубому потоку» в Турцию начались в феврале 2003 года. Пропускная способность первой очереди составляет 16 млрд кубометров в год. Существуют планы строительства продолжения газопровода в Израиль, Италию, а также расширения мощности «трубы» в 2 раза — до 32 млрд куб. м в год57.

Важное значение также имеет трубопровод «Северный поток», который является магистральным газопроводом между Россией и Германией и проходит по дну Балтийского моря. Газопровод «Северный поток», протяженностью 1200 км, — самый длинный подводный маршрут экспорта газа в мире58. Его владельцем и оператором является компания Nord Stream AG, 51% которой принадлежит ОАО «Газпром»59. Кроме него в проекте участвуют Германия, Голландия и Франция. Против реализации проекта выступали страны-транзитеры российского газа и страны Прибалтики, поскольку одна из основных его целей — увеличение поставок российского газа на европейский рынок и снижение зависимости от транзитных стран.

Несмотря на все протесты стран-лимитрофов, прокладка трубопровода была начата в апреле 2010 года. Трасса прошла от Выборга (Ленинградская область) до Грайфсвальда (земля Мекленбург-Передняя Померания). В сентябре 2011 года начато заполнение технологическим газом первой из двух ниток. 8 ноября 2011 года начались первые поставки газа, а 18 апреля 2012 года была закончена вторая нитка. Уже 8 октября 2012 года начались поставки газа по двум ниткам газопровода в коммерческом режиме. Вторая нитка газопровода начала перекачку части топлива, которое ранее перекачивалось только по первой нитке. Согласно прогнозам, «Северный поток» обеспечит возрастание экспорта российского природного газа в Евросоюз с 312 млрд. куб м в 2007 году до 512 млрд. куб м в год к 2030 году60.

Стоит добавить, что в настоящее время существует только один трубопровод, который доставляет каспийский газ на западные рынки в обход территории России: Баку — Тбилиси — Эрзерум («Южнокавказский трубопровод»), который был официально открыт в марте 2007 года. Хотя газопровод и идет в обход России, наше участие в нем все же имеется — помимо Азербайджана, которому принадлежит доля в 25%, крупным акционером является также российский «Лукойл», которому принадлежит 10%61. Поставки газа по газопроводу из азербайджанского месторождения Шах-Дениз в Каспийском море в Грузию начались в декабре 2006 года, а в Турцию — через год. Азербайджанский газ затем транспортируется через турецкую трубопроводную систему в Грецию. Впрочем, нынешний объем прокачки газа по трубопроводу невелик и составляет порядка 8 млрд. кубометров в год62.

Для обеспечения энергетической безопасности важно также функционирование Каспийского трубопроводного консорциума (КТК). Он является международной акционерной компанией, построившей и эксплуатирующей нефтепровод КТК. Главные акционеры консорциума — Россия (31%), Казахстан (20,75%) и ряд западных нефтяных кампаний, которым принадлежит от 15% до 1,75%63.

Трубопровод соединяет месторождения Западного Казахстана (Тенгиз, Карачаганак) с российским побережьем Черного моря (терминал Южная Озереевка около Новороссийска). Его протяженность составляет 1510 км. Полная пропускная способность КТК была достигнута к середине 2004 года, а в ноябре этого же года он начал принимать российскую нефть на Кропоткинской НПС в Краснодарском крае. Изначально проект разрабатывался с тем расчетом, что его первоначальная пропускная способность будет увеличена до 67 млн тонн нефти в год64.

В этой связи также стоит упомянуть Восточный нефтепровод (трубопроводная система «Восточная Сибирь — Тихий океан», ВСТО). Несмотря на то, что он является строящимся, по нему уже идет прокачка нефти. Нефтепровод должен соединить нефтяные месторождения Западной и Восточной Сибири с портами Приморского края России. ВСТО обеспечит выход на рынки США и стран Азиатско-Тихоокеанского региона. Планируемая общая протяженность трубопровода — 4740 км65.

По проекту, разработанному «Транснефтью», газопровод Восточная Сибирь — Тихий океан мощностью 80 млн тонн в год должен пройти из Тайшета (Иркутская область) севернее озера Байкал через Сковородино (Амурская область) в тихоокеанскую бухту Козьмина (Приморский край; ранее конечная точка планировалась в бухте Перевозная). Планируемая протяженность — 4188 км.

В конце апреля 2006 года в Тайшете были сварены первые стыки уложенных труб нефтепровода, а 28 декабря 2009 года была запущена первая очередь проекта, которая предусматривает прокачку 30 млрд. кубометров газа в год. Этот проект позволил значительным образом диверсифицировать поставки энергоресурсов, и, по большому счету, стал еще одним фактором, обеспечивающим геополитический суверенитет России, и дал стране гарантии невмешательства в ее внутренние дела и экономическую политику (о чем будет подробно рассказано в последней главе).